SK증권은 23일 LS에코에너지에 대해 4분기 관세 영향에도 이익 성장을 이어가는 가운데, 희토류 금속 투자와 조인트벤처(JV) 추진을 통해 피지컬 인공지능(AI) 시대의 핵심 소재 수혜주로 주목받을 가능성이 크다며 투자 의견을 '매수', 목표 주가를 4만8000원으로 유지했다.

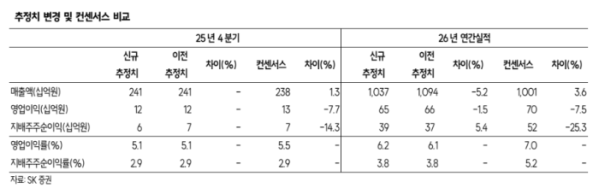

나민식 SK증권 연구원은 "LS에코에너지의 지난해 4분기 매출액은 전년 대비 3.6% 증가한 2410억 원, 영업이익은 52.6% 늘어난 124억 원(영업이익률 5.1%)을 전망하는데, UTP 품목관세가 영업이익률에 다소 부정적인 영향을 주고 있다"라며 "관세비용을 판가인상으로 대응하고 있으나, 시차를 두고 단계적으로 인상하기 때문에 일시적으로 수익성에 영향을 준다"라고 진단했다.

나 연구원은 "주력사업인 케이블에서 희토류 금속으로 신성장 동력을 구체화하고 있으며 지난해 12월 약 285억 원 규모의 희토류 사업 투자 계획을 공시했다"라며 "애초 베트남 현지 기업과 사업을 진행했으나, 현재는 호주의 대형 광산업체와 JV 형태로 사업을 진행할 계획"이라고 밝혔다.

더불어 "이번 투자 결정으로 동사는 베트남 호찌민 생산법인(LSCV) 부지에 희토류 금속 공장을 건설하고, 호주 대형 광산업체로부터 희토류 산화물을 공급받게 된다"라며 "이는 비중국산 희토류 공급망 구축 및 영구자석 생산까지 가능하다는 의미로, 향후 JV 진행 상황에 따라서 희토류 매출액 및 시점이 더 구체화 될 것"이라고 내다봤다.

그는 "피지컬 AI 테마에 대한 관심이 높아지고 있는데, 동사 역시 수혜주로 주목할 필요가 있다"라며 "로봇의 핵심 부품인 모터에는 고성능 영구자석이 필수적으로 들어가는데, 영구자석에는 희토류 금속이 쓰이기 때문"이라고 설명했다.