키움증권은 신규 원전 건설에 대한 기대감에 한국전력의 주가가 급등했지만 단기적인 기업 가치 재평가(리레이팅)이 가능할지는 더 지켜봐야 한다고 21일 진단했다.

조재원 키움증권 연구원은 전날 증시에서 한국전력의 주가가 16% 상승한 원인으로 "한미 원자력 협력 대표의 방미 소식과 발전 자회사 통합 논의 등이 거론됐다"며 그 중에서도 "국내 신규 원전에 대한 기대감이 주가 상승의 가장 직접적인 배경이었다"고 설명했다

이날 국내 원전주 및 한국전력 산하 기업들은 △한전기술(+9%) △한전KPS(+6%) △우리기술(+30%) △우진(+13%) 등 주가 동반 강세를 보였다.

조 연구원은 "전력수급 기본계획은 국가의 중장기 발전 믹스를 결정하는데, 이는 한국전력의 중장기 재무 상태 및 손익에 결정적인 영향을 미치는 요소 중 하나"라며 "이에 대한 불확실성이 완화되는 것 자체가 긍정적"이라고 평가했다.

그는 한국전력에 대한 '키 맞추기' 심리도 작동했다고 분석했다. 국내 신규 원전에 대한 기대감으로 한전기술 등 원전 관련 기업은 며칠 전부터 주가가 급등했는데 상대적으로 수익률이 부진했던 한국전력의 주가가 뒤늦게 올랐다는 설명이다.

조 연구원은 향후 원전 산업의 향방에 따라 한국전력의 추가적인 주가 상승 가능성도 남아있지만 동시에 "원전 비즈니스가 실제 안정적인 이익 창출로 이어질 수 있을지에 관해 확인하는 과정도 수반될 필요가 있다"고 경고했다.

그러면서 "단기간 내 원전 사업의 기대감에 따른 멀티플 리레이팅의 강도는 다소 제한적일 수 있다"고 평가했다. 원전 사업은 한국전력의 손익을 결정짓는 핵심 변수가 아니며 타 원전 대비 국내외 원전 산업 변화에 따른 수혜 강도와 직관성이 상대적으로 낮기 때문이라고 설명했다.

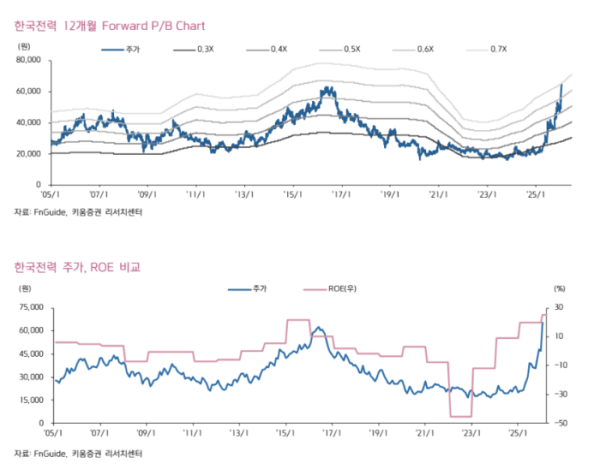

다만 조재원 연구원은 한국전력의 현재 주가는 본업 실적만으로 충분히 설명 가능한 수준이라고 평가했다. 2025년 한국전력의 영업이익은 전년 대비 36% 증가한 20조3000억 원으로 추정했다.

또 그는 한국전력의 현재 주가에 대해 "2026년의 한국전력의 자기자본이익률(ROE) 전망치가 2014~2016년 ROE 고점인 22%를 상회하고, 2024~2026년 평균 ROE는 18.1%로 2014~2016년 3개년 평균 ROE인 12.4%를 상회한다"고 설명했다.