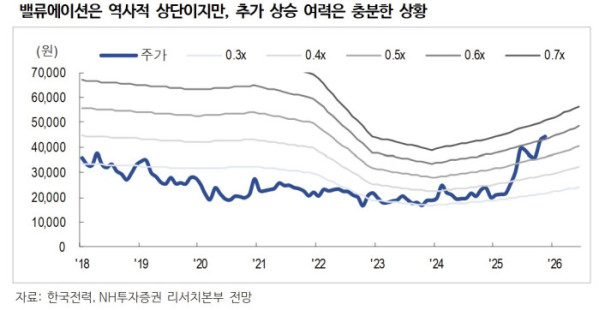

NH투자증권은 13일 한국전력에 대해 실적과 재무구조의 중장기 개선 흐름이 뚜렷해지고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 6만 원에서 7만 원으로 17% 상향했다.

이민재 NH투자증권 연구원은 “국내 송배전 투자 확대와 에너지 전환, 미국 원전 시장 진출 가능성까지 밸류에이션에 긍정적인 이벤트가 장기화될 것”이라고 평가했다.

NH투자증권은 한국전력의 지난해 영업이익은 15조3000억 원, 올해는 20조1000억 원, 내년에는 21조6000억 원으로 큰 폭의 이익 증가가 이어질 것으로 전망했다. 국내 전력 수요 증가에 대응한 송배전 투자 확대와 함께 중장기 실적 가시성이 높아졌다는 분석이다.

중장기 자본적지출(CAPEX) 확대는 불가피하다는 평가다. 고압직류송전(HVDC)을 포함한 송배전 투자와 친환경 발전원 확대로 올해 이후 투자 부담이 지속될 전망이다. 다만 잉여현금흐름(FCF)은 올해 4조9000억 원, 내년 4조4000억 원, 내후년 3조3000억 원 수준으로 예상되며, 이는 내년 일몰되는 한전법 요건을 충족하기 위한 부채 상환에 활용될 것으로 보인다. 중장기 배당 성향은 지난해 수준을 유지할 것으로 전망됐다.

미국 원전 시장 진출 가능성도 밸류에이션 프리미엄 요인으로 꼽혔다. 한미 원자력 협정이 타결될 경우 미국 대형 원전 시장 진출과 함께 우라늄 농축 사업, 원자력 잠수함 건조 등 신규 사업 기회가 확대될 수 있다는 분석이다. 한국전력과 웨스팅하우스 간 분쟁 역시 마무리 국면에 접어들 것으로 예상됐다. 이 연구원은 “언론 보도에 따르면 트럼프 대통령이 한국 측에 우라늄 농축 사업에 5대5 공동 투자를 제안한 것으로 알려졌다”며 “중장기 성장 스토리에 대한 기대감이 유효하다”고 말했다.