"매출 반영에 시간 필요" 신중론도

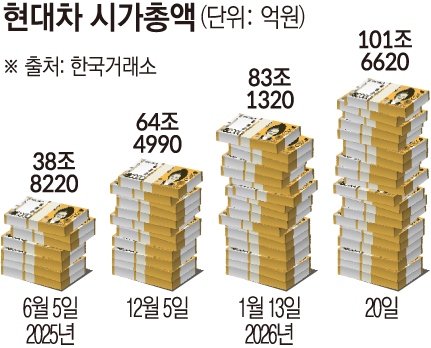

현대자동차 주가가 급등하자, 시장의 시선은 그룹 핵심 계열사로 옮겨가고 있다. 완성차 주가 재평가가 일회성 이벤트에 그칠지 아니면 현대모비스·현대글로비스 등 계열사로 확산하는 구조적 밸류에이션 재편의 출발점이 될지가 관전 포인트다.

20일 업계에 따르면 현대차는 그룹사 내부 역량을 활용, 로봇 밸류체인을 내재화·수직 계열화할 계획이다. 이 가운데 현대모비스는 ‘미래 기술의 하드웨어 플랫폼’으로 정체성이 빠르게 재정의되고 있다. 첨단운전자보조시스템(ADAS)과 전동화 부품 비중 확대에 더해 로보틱스·소프트웨어 정의 차량(SDV) 핵심 부품 공급사로서의 위상이 시장에서 재조명되는 분위기다.

증권가에서는 현대모비스가 액추에이터·샤시·전장 등 로봇과 자율주행의 공통 밸류체인을 확보하고 있다는 점에 주목한다. 삼성증권은 “2010~2012년 현대차·기아의 글로벌 확장기와 같이 로봇 영역 진출은 액추에이터, 배터리 팩을 하는 현대모비스에 성장 기회가 될 것”이라고 전망했다. BNK투자증권은 “액추에이터는 휴머노이드 로봇 제작 원가의 약 60%를 차지한다”며 “초기 시장 독점력과 고부가가치 기술력을 고려할 때 10~15%의 높은 로보틱스 마진도 기대해 볼 수 있다”고 분석했다.

현대글로비스 역시 단순 물류 자회사를 넘어 모빌리티 플랫폼 축으로 역할이 확장되고 있다는 평가를 받는다. 본업인 해운·유통·물류 부문에서 실적 개선이 이어지는 가운데 보스턴 다이내믹스 지분 가치가 주가의 새로운 프리미엄 요인으로 부각되고 있다. 미래에셋증권은 현대글로비스의 올해 영업이익을 2조2404억 원으로 전망하며 보스턴 다이내믹스 지분(지분율 11.25%) 가치가 보수적으로 3조 원 이상으로 평가될 수 있다고 분석했다. DB증권과 한화투자증권 역시 보스턴 다이내믹스 상용화 일정이 구체화할수록 지분 가치 반영에 따른 밸류에이션 재조정이 불가피하다는 입장이다.

현대오토에버는 로봇 관제 시스템 운영뿐 아니라 각종 인공지능(AI) 인프라 설치·운영에 관여하며 실제 로봇 양산이 이뤄지기 전 인프라 투자 단계에서부터 매출과 이익 발생이 기대된다. 현대위아는 산업·협동·물류로봇을 공급하고 있어 구체적인 휴머노이드 로봇 밸류체인 관여는 언급되지 않았으나 장기 로봇 사업 전망이 밝다.

다만 계열사 전반의 동반 재평가에는 신중론도 공존한다. 현대모비스는 로보틱스와 SDV 매출의 본격화 시점이 아직 중장기 과제로 남아 있고 현대글로비스 역시 보스턴 다이내믹스 가치가 실적에 직접 반영되기까지는 시간이 필요하다는 지적이다. 사업 구조와 실적 가시성의 차이가 명확한 만큼 단순한 ‘그룹주 랠리’보다는 선별적 재평가가 진행될 가능성이 크다는 분석이다.

시장에서는 현대차의 시가총액 100조 원 안착 여부가 그룹 가치 재산정의 분기점이 될 것으로 보고 있다. 업계 관계자는 “완성차를 넘어 플랫폼과 로봇으로 확장된 현대차그룹의 전략이 주가로 검증받는 과정에서 그룹 계열사들이 그다음 순서에 설 수 있을지 관심이 집중된다”고 말했다.