(출처=상상인증권)

상상인증권은 7일 대한항공에 대해 연말 아시아나항공 흡수합병으로 중장기적 시장 수혜가 가능할 것으로 전망했다. 투자의견 '매수'와 목표주가 2만9000원을 유지했다. 대한항공의 전 거래일 종가는 2만2500원이다.

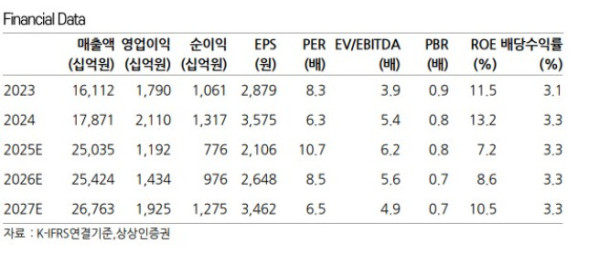

상상인증권은 지난해 4분기 대한항공의 실적에 대해 별도기준 매출액 4조2980억 원, 영업이익 3971억 원을 기록하며 컨센서스를 웃돌 것으로 봤다. 이서연 상상인증권 연구원은 "고환율 기조에 따른 전반적인 영업비용 증가와 함께 매분기 이어지는 항공기 교체로 감가상각비 증가 역시 지속될 전망"이라며 "그럼에도 동사는 국제선 여객, 화물 운임 모두 전년비 반등하면서 비용 부담을 상쇄하는 양호한 실적을 기록할 것으로 예상한다"고 말했다.

그는 "양호한 별도 실적에도 불구하고 화물 사업의 부재와 고환율에 따른 비용 부담으로 자회사 저가항공사(LCC) 및 아시아나항공 실적은 내년에도 적자가 예상된다"면서도 "그러나 매크로 환경 안정화에 따른 일부 적자폭 감소는 가능할 전망이며 올해 말 아시아나항공 흡수합병으로 중장기적 시장 수혜 및 주가 재평가가 가능할 것으로 예상한다"고 전했다.