인구감소 구조적 압박...장기 생존 위해 정책 필요

극심한 내수 불황은 '100만 폐업 시대'와 함께 소상공인들의 상환 능력을 떨어뜨렸다. 후퇴 없이 가게 문을 열고 버텼지만 경영난으로 주머니 사정이 악화하면서 빌린 돈을 제때 갚지 못해 허덕이는 소상공인들이 속출했다.

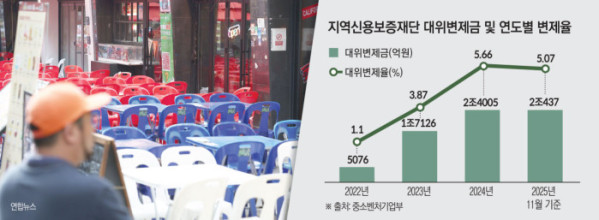

1일 중소벤처기업부에 따르면 지역신용보증재단의 대위변제액은 지난해 11월(2조437억 원) 2조 원을 넘어섰다. 대위변제액은 은행 대출을 제 때 갚지 못해 보증기관인 지역신보가 대신 상환하는 돈을 의미한다. 2022년 5076억 원 수준이었던 대위변제액은 2023년 1조7126억 원으로 폭증한 뒤 2024년(2조4005억 원) 처음으로 2조 원을 돌파했다. 지역신보가 대신 갚아준 돈이 2년 연속 2조 원을 넘어섰다. 대위변제율은 지난해 5.07%로 전년(5.66%)보다 낮지만 2021년(1.01%), 2022년(1.10%), 2023년(3.87%)과 비교하면 급격히 높아졌다.

한국은행이 지난달 발표한 ‘2025년 12월 금융안정보고서’에 따르면 올해 3분기 말 자영업자 대출 규모는 1072조2000억 원으로 증가세가 다소 둔화됐다. 연체율은 1.76%로 2분기 연속 하락했다. 다만 장기 평균(2012년 이후 1.41%)과 비교하면 여전히 높은 수치다. 비은행 대출의 연체율(3.61%)은 은행 대출(0.53%)의 6배에 달했다. 비취약 자영업자의 연체율이 0.50%인 반면, 취약 자영업자의 연체율은 11.09%였다. 연체율이 오르는 건 길어진 내수 부진에 빌린 돈을 갚지 못하는 취약 차주들이 늘었다는 의미다. 특히 60대 이상 자영업자 대출은 389조 원으로 2021년 말보다 124조 원 증가했다.

미용업을 영위하는 A씨는 "경기가 너무 좋지 않다. 매출이 전혀 늘지 않고 있다. 월세와 관리비는 그나마 버틸 수 있지만 현재 매출로 대출까지 감당하기엔 막막해 심각하게 폐업을 고민하고 있다"고 토로했다.

인구감소와 고령화, 소비 구조 변화, 플랫폼 의존 심화 등 산업 환경의 변화도 소상공인들을 짓누르는 압박 요인이다. 특히 이런 구조적 요인들은 지역경제 붕괴 등 악순환으로 이어질 수 있어 대응책 마련이 시급하다는 게 전문가들의 중론이다. 금융지원 등 단기 처방보다는 구조 전환 정책으로 무게 중심을 옮겨야 한다는 목소리가 힘을 얻고 있다.

한국은행이 지난달 초 발간한 '부산지역 인구구조 변화가 자영업 생태계에 미치는 영향 분석' 보고서를 보면, 부산은 청년층의 순유출로 청년 인구 비중이 2010년 28.2%에서 2024년 21.1%로 감소했다. 반면 이 기간 65세 이상 고령인구 비중은 11.3%에서 23.9%로 두 배 이상 늘었다. 이로 인해 부산의 고령 자영업자 비중은 2010년 7.0%에서 2020년 14.2%로 두 배 확대되고, 고용창출형 자영업도 감소했다. 지난 10여 년간 폐업률이 개업률을 넘어서고, 신생기업의 생존율이 떨어지면서 자영업 체질이 전반적으로 악화됐다.

이와 관련 국회미래연구원이 지난달 개최한 인구포럼에서 안수지 부연구위원은 “국내 자영업은 일시적 침체를 넘어 구조적 전환기에 있다”며 “폐업이 늘고, 자영업자 고령화도 빠르다. 생산연령인구 감소와 온라인 소비 확대 등이 결합해 시장의 지속 가능성이 약화하고 있다”고 분석했다.

플랫폼 의존 심화도 구조적 리스크 중 하나다. 중기중앙회가 지난달 실시한 ‘소상공인 경영실태 및 정책과제 조사’에서 숙박·음식점업의 플랫폼 입점률은 44.3%에 달해 사실상 핵심 판매 채널로 자리잡았다. 과잉경쟁도 경영난을 키우는 요인으로 꼽힌다. 2023년 통계에서 우리나라의 자영업자 비중은 23.2%로 경제협력개발기구(OECD)의 국가 평균(16.6%)을 크게 웃돈다.

안 위원은 "단기적 위기 대응을 넘어 지속가능한 구조로 이끌어 가야 한다"며 "고령층의 창업·경영 역량 강화와 구조 전환을 촉진하는 지원체계가 필요하다"고 강조했다.

오상봉 한국노동연구원 사회정책연구본부장은 소상공인들이 코로나19 이후에도 충분한 회복세를 보이지 못하는 점을 지적하며 약자지위 보정, 특별 보호 및 일반적 보호 정책 재정비 등을 언급했다. 또 고령층의 자영업 쏠림을 막을 수 있는 근로제도 개편 역시 거론되고 있다.