(한국투자증권)

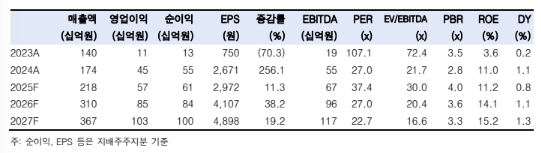

31일 한국투자증권은 ISC에 대해 높은 데이터센터 노출도를 바탕으로 테스트 소켓 본업 성장이 지속되는 가운데 장비 및 소재 부업 실적이 100% 반영되면서 ISC의 내년 매출액과 영업이익은 글로벌 비교(피어) 기업 중 가장 큰 성장세를 보일 것이라고 점쳤다. 데이터센터 테스트 소켓 시장에서의 주요 경쟁사인 대만 Winway의 밸류에이션이 내년 주가수익비율(PER) 42배임을 고려할 때, 목표 멀티플 30배는 충분히 달성 가능하다는 판단이다. 목표주가는 12만3000원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 11만1100원이다.

박상현 한국투자증권 연구원은 "4분기 영업이익은 189억 원으로 컨센서스를 11.5% 상회할 전망"이라며 "높은 데이터센터 노출도를 바탕으로 한 이익 성장은 4분기에도 이어질 것"이라고 전망했다.

이어 "올해 반도체 후공정 신사업의 합산 매출액은 230억 원 내외로 예상한다"며 "이는 올해 전체 매출액의 약 10%에 해당하는 규모로, 2026년에는 15% 이상으로 증가할 것으로 예상한다"고 내다봤다.

또 "지난 5월 SK그룹은 반도체 후공정 영역에서의 기술 내재화를 가속하기 위해 ISC와 반도체 장비·소재 공급사인 테크드림 및 아이세미를 병합했다"며 "이러한 내재화 노력은 내년에도 지속될 가능성이 크고, 이는 동사의 장비 및 소재 사업이 그룹의 전략적 지원 속에서 안정적 성장을 이어갈 것임을 시사한다"고 설명했다.