한국투자증권은 31일 인텔리안테크에 대해 저궤도 위성 통신 인프라 확산에 따른 수혜가 본격화되고 있다며 중장기 성장 기대감을 유지할 만한 시점이라고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

한국투자증권에 따르면 인텔리안테크의 게이트웨이 안테나 매출은 글로벌 저궤도 위성 통신망 구축 확대에 힘입어 빠르게 성장하고 있다. 2025년 3분기 지상용 안테나 매출은 지난해 같은 기간보다 25.7% 증가한 400억 원을 기록했다. AST 스페이스모바일과의 281억 원 규모 계약에 이어, 12월에는 864억 원 규모의 대형 공급 계약을 체결하며 수주 가시성도 높아진 상황이다.

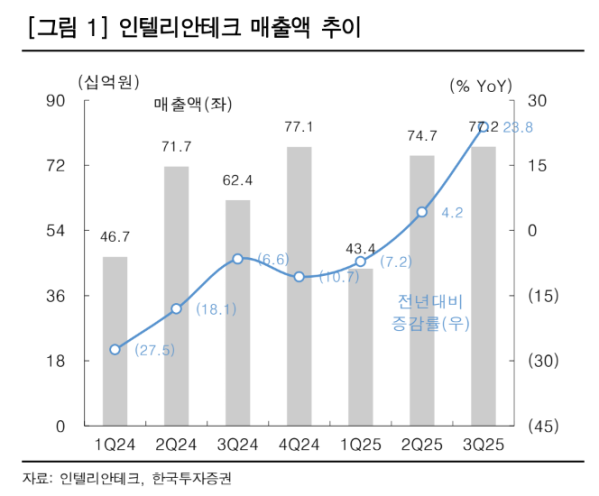

해상용 안테나 부문 역시 회복 흐름이 뚜렷하다. 원웹의 글로벌 커버리지 확대에 따라 평판형 안테나 공급이 늘면서 2025년 3분기 해상용 안테나 매출은 372억 원으로 지난해보다 30.9% 증가했다. 정지궤도와 저궤도 위성을 동시에 활용하는 하이브리드 솔루션 수요 확대도 실적 개선을 뒷받침하고 있다는 분석이다.

실적 측면에서는 2025년 3분기 영업이익 24억 원을 기록하며 2분기에 이어 흑자를 이어갔다. 지상용과 해상용 안테나 모두 매출 증가세가 지속하는 가운데, 해상용 부문에서는 고부가가치 평판형 안테나 비중 확대에 따른 수익성 개선도 나타나고 있다.

장남현 한국투자증권 연구원은 “글로벌 저궤도 위성 인터넷 시장 확대에 따라 주요 고객사의 인프라 투자가 지속되고 있다”며 “인텔리안테크는 지상용과 해상용 안테나 모두에서 구조적인 성장 국면에 진입한 것으로 판단한다”고 말했다.