30일 대신증권은 현대해상에 대해 내년이 실적 정상화 원년이 될 것으로 기대했다. 실손보험 인상률 결정과 도수치료, 경피적 경막외강 신경성형술, 방사선온열치료 등 세 가지 항목이 관리급여로 선정된 점이 호재라는 평가다. 목표주가 3만5000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 3만700원이다.

박혜진 대신증권 연구원은 "현대해상은 4분기 실적이 당초 예상보다 부진할 것으로 예상됨에 따라 내년 이익 증가율이 크게 상승할 것으로 전망한다"며 "4분기 실적 부진은 손해율 상승에 따른 예실차 손실 및 자동차보험 손실 확대에 기인한다. 계리적 가정 업데이트에 따른 보험계약마진(CSM) 조정액 폭도 -3000억 원에 육박할 것"이라고 추정했다.

이어 "그러나 이뿐만 아니라 동사는 올해 내내 신계약 마진 개선을 위해 이익 증가를 일부 포기한 바 있어 경쟁사 대비 실적은 부진했는데 내년을 기점으로 실적 정상화가 점진적으로 나타날 전망"이라며 "실손보험료 인상과 더불어 실손보험 개혁이 점차적으로 진행되고 있는데 동 보험 익스포저가 가장 큰 동사의 특성상 실적 하방리스크는 거의 없는 상황"이라고 짚었다.

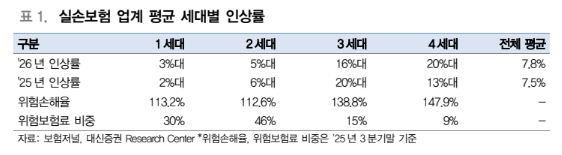

박 연구원은 또 "지난 23일 대략적인 윤곽이 결정된 실손의료보험 보험료 인상률에 따르면 평균 7.8% 인상될 예정이고, 인상률은 전체 보험사 기준으로 세대별로 상이하다"며 "당사 커버리지 기준 1·2세대는 3~7%, 3·4세대는 16~22% 가량 인상될 예정"이라고 설명했다.

이어 "동사는 2세대를 제외하고 업계 평균 수준으로 인상할 것으로 예상되며 2세대는 업계 평균 5%대를 소폭 웃도는 7% 인상할 것으로 전망한다"며 "1세대의 경우 인상율은 3% 내외이나 2026년 갱신되는 비중이 거의 없어 영향은 미미할 전망이다. 2세대의 경우 갱신 물량은 14% 내외로, 전술한 기준으로 동사의 실손보험료 증가액은 올해 대비 6.9% 증가, 위험손해율은 2%p 하락할 것으로 추정한다"고 덧붙였다.

그러면서 그는 "비급여관리정책협의체 제4차 회의 결과에 따라 가장 쟁점이 됐던 도수치료가 관리급여 항목으로 포함된 점이 긍정적"이라며 "위험보험료 가운데 실손 비중이 가장 높은 동사의 경우 도수치료 관련 지급 보험금이 한 해 3000억 원 내외일 것으로 추정되는 가운데 이 부담액이 10%만 경감돼도 손실계약 비용이 연간 300억 원은 개선될 수 있다"고 설명했다.