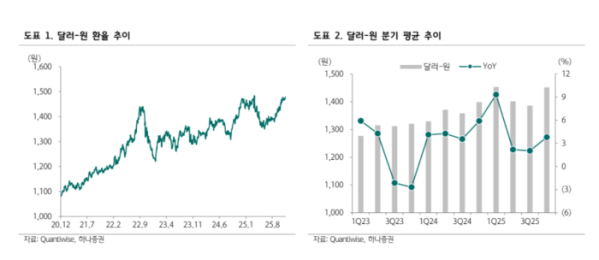

이준호 하나증권 연구원은 22일 “12월 들어 달러 강세가 이어지며 원·달러 환율이 1480원을 일시적으로 상회했다”며 “글로벌 매출 비중이 높은 게임사들은 매출과 영업외 수익 모두에서 강달러 수혜를 받을 수 있는 환경”이라고 밝혔다. 이어 “달러 자산 평가이익이 순이익 상향 요인으로 작용할 것”이라며 “엔씨소프트는 글로벌 매출 비중이 약 40%로 환율 효과의 직접적인 수혜가 가능하다”고 설명했다.

4분기 환율 흐름에 대해서는 “4분기 평균 환율은 1451.9원으로 전년 대비 3.8%, 전분기 대비 4.7% 상승했다”며 “기말 환율이 현 수준인 1470원대에서 마감될 경우 다수 게임사의 순이익 컨센서스가 상향 조정될 가능성이 있다”고 전망했다.

M&A에 대한 평가도 긍정적이다. 이 연구원은 “엔씨소프트는 19일 인디고 그룹 지분 67%를 1534억 원에 인수하며 글로벌 캐주얼 시장 진출을 공식화했다”며 “이번 거래의 핵심은 인디고 자회사인 베트남의 모바일 캐주얼 전문 개발사 리후후(LIHUHU PTE)의 경영권 확보”라고 설명했다. 리후후는 ‘매치3’, ‘퍼즐’ 등 30종 이상의 모바일 캐주얼 게임을 운영 중인 업체다.

리후후의 2024년 예상 매출액은 1102억 원, 순이익은 204억 원으로 추정되며 영업이익률은 20%를 상회할 것으로 분석됐다. 이에 대해 이 연구원은 “이번 인수는 영업이익 기준 약 8배, 순이익 기준 약 10배 수준의 적정 멀티플에서 이뤄진 거래”라며 “MMORPG 중심이던 엔씨소프트의 포트폴리오를 캐주얼 장르로 확장하고 글로벌 매출 기반을 넓히는 전환점이 될 것”이라고 평가했다.

그는 “단기적인 시너지 효과는 제한적일 수 있지만 캐주얼 시장 진입을 위한 전략적 포석이라는 점에서 중장기 성장성 확보에 긍정적”이라며 “향후 추가적인 캐주얼 게임사 인수와 모바일 캐주얼 센터 인력 확충 등을 통해 장르 다변화 전략이 본격화될 것”이라고 덧붙였다.