SK증권은 해성디에스에 대해 투자의견 ‘매수’, 목표주가 7만2000원을 제시한다고 17일 밝혔다.

권민규 SK증권 연구원은 “예상보다 빠른 이익률 회복에 따른 재평가 필요성과 신규 사업 기대감 반영으로 매력적인 매수 타이밍이라 판단한다”고 분석했다.

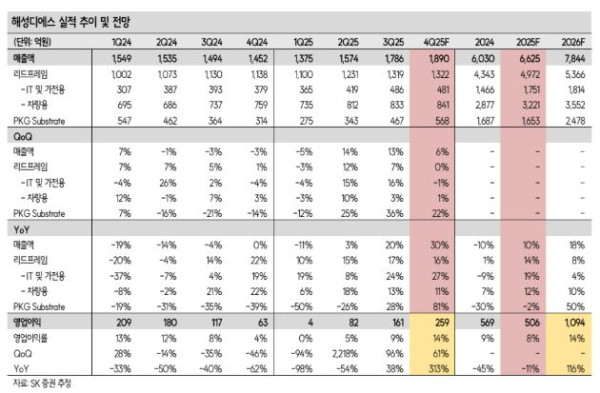

해성디에스는 반도체 기판 생산이 주 사업이다. 주로 범용 메모리(DDR4~DDR5)용 패키징 기판(PKG Substrate)과 IT용, 차량용 리드프레임을 공급한다. 권 연구원은 “매출 구성은 3분기 누적 기준 리드프레임 77%, 패키징 기판 23%”라며 “현재의 메모리 시장 호황과 2026년부터 시작될 전기차 시장 회복 및 단가 상승에 따른 리드프레임 실적 회복 동시 수혜가 예상되는 업체”라고 설명했다.

4분기 실적은 시장기대치를 넘어설 전망이다. 권 연구원은 “이후로도 구조적인 마진 개선 돌입이 전망된다”며 “고환율 효과와 영업레버리지가 높은 기판 사업 특성상 가동률 상승에 따른 이익 증가폭이 예상보다 클 것으로 보인다”고 말했다.

패키징 기판은 4분기부터 △D5 고객사 수요 강세 △경쟁사의 고부가 제품 대응으로 범용 제품에서 동사의 점유율(MS) 상승 △레거시(D4)의 수요도 강세를 보이며 패키징 기판 가동률 상승에 따른 영업이익률 개선이 본격화된다는 분석이다.

권 연구원은 “기존 경쟁사들이 하이엔드 패키징 기판 공급에 집중하기 시작하면서 상대적으로 여유 있는 중·저부가 기판 생산능력(CAPA)을 보유한 해성디에스에 수혜 집중이 예상된다”고 전망했다.

리드프레임은 최근 주요 고객사들의 재고 안정화를 기반으로 통상 연말에 진행됐던 재고조정 영향이 올해는 제한적일 것으로 전망했다. 권 연구원은 “또한 글로벌 리드프레임 경쟁사들이 일제히 단가 인상(10~30%)을 진행하면서 해성디에스도 펜데믹 사태 이후 처음으로 단가 인상을 단행할 여력이 생겼다”고 말했다.

신규 사업으로는 AI 데이터센터의 고전력, 고전압 추세에 따라 열관리 니즈가 늘어나면서 기존 리드프레임향 기술을 접목한 열방출 패키징 부품을 준비 중이다. 권 연구원은 “엔드커스터머는 CSP 및 빅테크 업체로 추정되며, 이르면 내년부터 관련 매출이 발생할 수 있을 것으로 전망된다”며 “추후 중장기 성장 동력 및 모멘텀 요소로 작용할 가능성이 큰 영역”이라고 강조했다.