(메리츠증권)

18일 메리츠증권은 샘씨엔에스에 대해 내년 고성장 기대감에 기반한 기업가치 재평가 가능성이 부각될 수 있는 국면이라고 평가했다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 6790원이다.

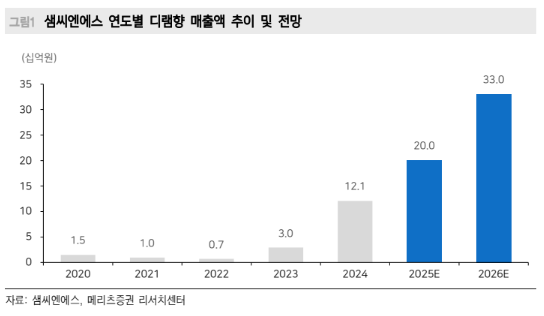

양승수 메리츠증권 연구원은 "내년 샘씨엔에스 별도 매출액과 영업이익은 각각 950억 원, 260억 원을 전망한다"며 "디램과 낸드의 고른 성장을 기반으로 연간으로도 과거 수준의 높은 수익성으로의 회복이 예상된다"고 내다봤다.

그는 "특히 디램 부문은 Technoprobe향 HBM 매출의 본격 반영과 미국 신규 고객사향 추가 공급으로 외형 확대가 두드러질 전망"이라며 "Technoprobe향은 HBM4 출하가 본격화되는 내년 1분기 전후로 첫 매출 인식이 예상되고, 미국 신규 고객사는 연내 테스트 통과가 유력해 내년부터 실질적인 매출 기여가 기대된다"고 짚었다.

이어 "과거 동사는 높은 수익성을 바탕으로 시장에서 밸류에이션 프리미엄을 부여받았다"며 "이러한 관점에서 2026년은 점진적인 디램향 매출 확대와 낸드 업황 회복이 맞물리면서 고수익성 구간으로 복귀가 기대되는 시점이라는 점에서 의미가 크다"고 말했다.

양 연구원은 또 "중장기적으로도 HBM이라는 새로운 성장 동력을 통해 구조적 성장 궤도에 진입할 것으로 예상된다"며 "그동안 주가의 부담 요인이었던 오버행 이슈도 상당 부분 해소되었기 때문에 향후 기업가치 재평가 가능성이 더욱 부각될 수 있는 국면으로 판단된다"고 덧붙였다.