하나증권은 디오에 대해 실적 성장에 따른 재무구조 개선이 기대된다고 16일 밝혔다. 목표주가는 제시하지 않았다.

한유건 하나증권 연구원은 “비즈니스 흐름을 전체적으로 고려하면 분기 증익을 넘어서 2026년 연간 성장에 그린라이트로 판단된다”고 설명했다.

3분기 성장의 주된 요인은 중국, 중동, CIS 지역 중심으로 가파른 성장세에 기인한다고 분석했다. 3분기까지 누적 중국향 매출액은 300억 원을 넘어섰고, 이번 분기에도 인도, 포르투갈, 튀르키예, 러시아 등 디오의 주요 글로벌 전략 지역에서 평균 30% 이상 매출 증가를 기록했다. 한 연구원은 “별도 부문이 경기침체 여파 등 비우호적인 환경이었다는 점을 고려하면 상당히 고무적”이라고 평가했다.

턴어라운드가 예상되는 가장 큰 요인은 △영업망 개편 △구조조정 효과 △해외시장 침투율 확대로 판단했다. 한 연구원은 “전체 매출에서 가장 큰 비중을 차지하는 중국 시장의 점유율을 끌어올리기 위해 공격적으로 영업망을 구축하고 있다”며 “소득이 높은 1~2선 대도시에 직영점을, 3선 이하 도시에는 대리상을 통해 유통망을 확대 개편한 전략이 유효했다”고 설명했다.

그는 “이에 따라 현지 디오의 브랜드 인지도와 시장 점유율은 유의미하게 확대되고 있으며 올해 중국향 매출은 약 425억 원에 이를 것으로 전망한다”며 “이러한 기조는 중국에 국한되지 않을 것”이라고 판단했다.

영업조직 강화, 시스템 리뉴얼, 신제품 출시 등 강도 높은 구조조정을 통해 2026년 디오의 재무구조는 크게 개선될 것으로 전망했다.

한 연구원은 “중국의 의료비 절감 정책과 2차 VBP에 대한 우려가 남아 있지만, 이에 선제적 대응을 위해 신제품 중저가 이코노믹 라인업을 구축했다”고 짚었다. 이어 “2026년 중국 현지에서 본격적으로 생산이 진행될 예정이며 단위당 ASP는 기존 제품 대비 높지 않을 것으로 예쌍된다”며 “그럼에도 2차 VBP 신규 물량 확보에 따라 Q의 증가는 충분히 이끌어 낼 수 있다고 판단된다”고 분석했다.

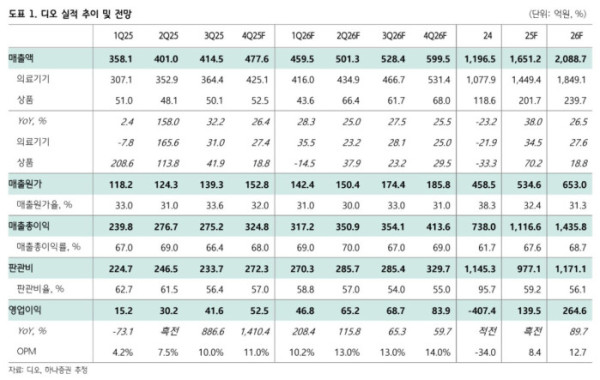

디오의 2026년 중국향 매출은 약 560억 원을 기록할 것으로 예상했고 튀르키예, 포르투갈, 멕시코 지역도 연간 30% 이상 고성장이 기대된다고 봤다. 한 연구원은 “종합해보면 2026년 디오의 예상 매출액 2089억 원, 영업이익 265억 원을 기록할 전망이며 ROE의 가파른 개선이 예상된다”고 말했다.