신한투자증권은 11일 현대모비스에 대해 로보틱스와 인공지능(AI) 신사업 진행 과정에서 단기 주가 변동성은 발생할 수 있지만, 주주환원 정책이 변동 폭을 줄이는 역할을 할 것으로 전망했다. 목표주가를 기존 39만 원에서 46만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박광래 신한투자증권 연구위원은 “약 2조3000억 원의 보스턴 다이내믹스 지분 가치와 중장기 실적 추정치 상향을 반영해 목표주가를 상향 조정한다”며 “현대모비스와 관련해 주목할 변화는 로봇 액추에이터 사업이 구상 단계를 지나 실행 단계로 진입했다는 점”이라고 밝혔다.

이어 “‘2025 CEO 인베스터 데이’를 기점으로 휴머노이드 로봇용 액추에이터 개발과 공급 계획을 공식화했다”며 “휴머노이드 로봇 한 대에느 수십개 관절·구동 액추에이터가 탑재되는데 이들 모듈이 로봇 전체 제조 원가에서 차지하는 비중은 약 60%에 달한다”고 설명했다.

또 “전동 조향과 브레이크, 섀시 제어 분야에서 양사 노하우를 축적해 자동차용 기술을 로봇용 정밀 제어 액추에이터로 이식하는 데 있어 진입 장벽이 낮고 기술적 우위를 점하기에 유리한 구조를 갖췄다”고 분석했다.

박 연구위원은 “현대차그룹은 2028년을 목표로 연산 3만 대 규모 로봇 전용 공장 설립을 검토 중”이라며 “해당 공장으로 현대모비스가 액추에이터를 전량 납품할 경우, 연간 6300억 원 수준 신규 매출이 창출될 것”이라며 “구동 시스템 전체를 턴키 방식으로 수주하면 1조 원 이상의 매출도 기대할 수 있다”고 관측했다.

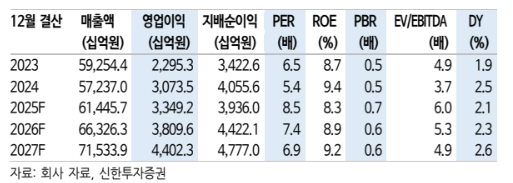

그러면서 “7조 원 수주 순현금과 연간 1~2조 잉여현금흐름 창출 등 탄탄한 재무 구조는 신사업 투자와 주주환원을 가능하게 만드는 버팀목으로 2027년까지 총주주환원율 30% 달성을 목표하고 있다”며 “내년 매출과 영업이익은 각각 전년 대비 7.9%, 13.7% 증가한 66조3000억 원과 3조8000억 원을 전망한다”고 덧붙였다.