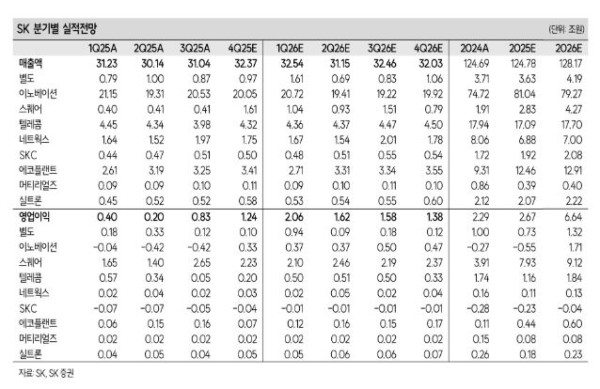

▲SK 분기별 실적 전망. (출처=SK증권)

SK증권은 SK에 대해 투자의견 ‘매수’를 유지하고 목표주가를 34만 원으로 상향한다고 11일 밝혔다.

최관순 SK증권 연구원은 “포트폴리오 리밸런싱을 통한 재무구조 개선효과가 2026년에도 지속하고 자사주 의무 소각에 대한 연내 처리가 유력해 주가 상승의 트리거가 될 가능성이 높기 때문”이라고 분석했다.

또 “목표주가 상향은 SK스퀘어, SK바이오팜 등 주요 자회사 주가 상승분을 반영했으며 목표(Target) 순자산가치(NAV) 대비 할인율은 기존 50%를 유지한 결과”라고 설명했다.

최 연구원은 “현재 주가는 NAV 대비 할인율 60.9%, 주가순자산비율(PBR) 0.6배로 절대적 저평가 상태가 지속하고 있어 최근 주가 상승에도 추가 상승여력은 충분하다”고 말했다.

SK는 지난해부터 포트폴리오에 대한 선택과 집중, 재무구조 개선을 위해 리밸런싱을 진행하고 있다. 최 연구원은 “향후 SK실트론, 론디안 왓슨 등을 매각예정자산으로 분류하고 있는 만큼 리밸런싱을 통한 재무구조 개선효과는 2026년에도 지속할 전망”이라고 내다봤다.

아울러 자사주 소각 시 상대적 가격 메리트가 발생할 수 있다는 분석이다. 최 연구원은 “향후 자사주 의무 소각안을 포함한 3차 상법개정의 연내 국회 본회의 통과가 유력한 상황”이라고 짚었다.

그는 “SK의 경우 전일 종가 기준 시가총액은 19.2조 원으로 만약 보유 자사주(24.9%)가 일괄 소각된다면 시가총액은 14.4조 원으로 하락하게 돼 상대적 가격 메리트가 발생할 것으로 예상한다”고 설명했다.