비생산 부문 신용은 성장 기여도 낮아…금융기관 인센티브·위험가중치 조정 필요

대출 관행이 혁신기업 제약…한은 "사업성·기술 기반 신용평가 체계 구축해야"

한은·한국금융학회 심포지엄서 공개…"생산 부문 중심 구조 전환이 핵심"

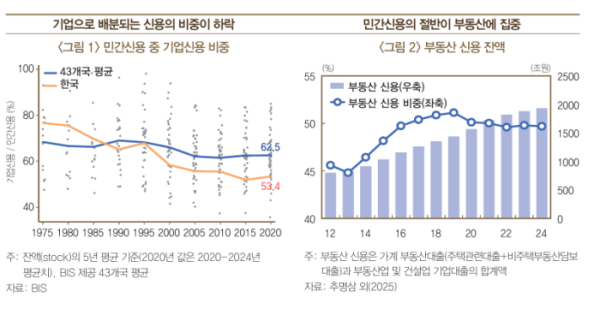

경제 규모 대비 가계신용 비중을 줄이고 기업 중심으로 자금 흐름을 재설계할 경우 우리 경제의 장기 성장률이 뚜렷하게 높아질 수 있다는 분석이 나왔다.

한국은행이 9일 공개한 '생산 부문 자금 흐름 전환과 성장 활력' 보고서에 따르면 1975~2024년 43개국 자료를 활용해 시뮬레이션한 결과 민간신용 총량이 같더라도 신용 배분 방향에 따라 성장률 차이가 크게 나타났다.

GDP 대비 가계신용 비율을 10%포인트(90.1%→80.1%) 낮추고 이를 기업 신용으로 전환할 경우 장기 성장률이 연평균 0.2%포인트 상승하는 것으로 추정됐다.

특히 신용이 중소기업이나 고생산성 기업에 공급될 때 성장 효과가 가장 컸다는 점도 확인됐다. 반면 부동산 등 비생산 부문에 공급되는 신용은 성장 기여도가 낮았다는 분석이다.

한은은 "경제 활력을 끌어올리기 위해서는 생산 부문으로의 자금 이동이 핵심"이라며 금융권 인센티브 조정을 강조했다.

주택담보대출 등 가계대출에 적용되는 위험가중치는 높이고, 중소기업 대출의 위험가중치는 낮추는 방식으로 금융기관의 여신 행태를 유도해야 한다는 것이다. 비생산 부문에 대한 경기 대응 완충자본 적립 방안도 거론됐다.

또한 현행 대출 심사가 대차대조표·담보·보증 중심으로 이뤄지는 관행 역시 걸림돌로 지목됐다.

한은은 "이 방식은 성장 잠재력이 큰 신생·혁신기업의 자금조달을 제약할 수 있다"며 중소기업에 특화된 사업성·기술 기반 신용평가 체계 구축을 주문했다.

이번 보고서는 같은 날 열린 '잠재성장률 제고를 위한 금융의 역할' 한은·한국금융학회 공동 정책 심포지엄에서 발표됐다.