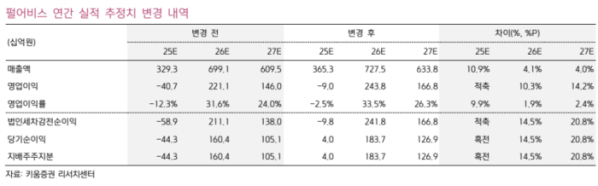

키움증권은 8일 펄어비스에 대해 붉은사막 출시 성과는 추정치에 중립 이상으로 반영 중인 상태에서 도깨비 출시 불확실성을 염두에 둘 필요가 있다며 투자 의견을 '시장수익률'로 하향하고 목표 주가를 3만9000원으로 상향했다.

김진구 키움증권 연구원은 "펄어비스는 붉은사막 초기 분기 성과를 내년 1분기 기준 패키지 판매 375만 장과 이후 4년간 누적 판매 750만 장으로 추정치에 반영 중"이라며 "또한 도깨비 출시 시점을 2027년 3분기로 가정해 출시 초기 분기 패키지 판매고 400만 장과 이후 4년간 누적 판매 1000만 장을 추정치에 반영하고 있다"라고 전했다.

이어 "다만 도깨비는 직전 인게임 영상 공개 이후 상당 기간 단절이 존재하며 동 게임에 대한 개발 과정이 명확히 업데이트되지 않는 상황"이라며 "전작인 붉은사막에 대한 장기간 개발 및 출시 관련 연기 등 레퍼런스를 종합적으로 고려 시 도깨비의 출시 시점 가정 및 이에 연계한 추정 반영에 리스크가 존재할 수 있다"라고 지적했다.

김 연구원은 "내년 중 도깨비의 개발 진척 및 출시 타임라인 등에 관한 확인이 되지 않으면 2027년 추정치에서 배제될 수 있다"라며 "그렇게 되면 기준 실적에 대한 단절 현상이 발생할 수 있으며 이에 따른 밸류에이션 이슈가 존재할 수 있기에 당사는 현재 동사에 부여 중인 타겟 멀티플 수준 이상의 고려가 어렵다는 점을 강조한다"라고 밝혔다.

더불어 "검은사막 온라인 매출은 3분기 개선이 돋보였으나, 이에 대한 지속성은 확인이 필요하다"라며 "최근 MMORPG 장르에서의 경쟁사 신작 출시를 통한 국내외 경쟁 강도 증가 등을 복합적으로 고려 시 내년도 검은사막 온라인의 매출 증가는 쉽지 않으리라고 판단하며, 이에 당사는 내년 검은사막 지식재산권(IP) 기반 매출 감소율을 16% 수준으로 반영한다"라고 부연했다.