KB증권은 4일 보고서를 통해 “삼성전자가 4분기 서버 D램 계약 가격을 60~80% 인상한 것으로 추정된다”라며 서버 D램 가격 강세가 당분간 이어질 것이라는 전망을 내놨다. 가격을 크게 올렸음에도 북미 빅테크를 제외한 다수 고객사들이 11월 주문분을 아직 공급받지 못하면서다. 이는 역대 최대 인상 폭이다.

김동원·강다현 KB증권 연구원은 “서버 D램 가격이 내년 상반기 분기별 20~30% 추가 상승할 전망”이라며 “HBM을 포함한 모든 메모리 제품 중 서버 D램이 가장 높은 수익성을 기록할 것”이라며 이같이 밝혔다.

서버 D램 수요가 급증하는 배경으로 일반 서버 교체 수요 본격화, 인공지능(AI) 시장이 학습 중심에서 추론 중심으로 이동하며 데이터 처리량이 폭발적으로 증가한 점을 꼽았다. AI 서비스 상용화가 가속화되며 서버 D램이 사실상 ‘AI 인프라 핵심 자원’으로 자리 잡았다는 분석이다.

보고서에 따르면 내년 서버 D램 수요 증가율은 40~50%에 이를 것으로 예상된다. 그러나 공급 증가율은 1520%에 불과해 구조적 공급 부족은 해소되기 어렵다는 진단이다. 김동원·강다현 KB증권 연구원은 “삼성전자·SK하이닉스·마이크론 등 글로벌 D램 3사가 공정 전환을 통해 생산능력을 확대하고 있지만 2026년 공급 증가율이 20%를 넘기기 어렵다”며 “내년 역시 공급이 수요를 결정하는 절대 공급자 시장이 이어질 것”이라고 말했다.

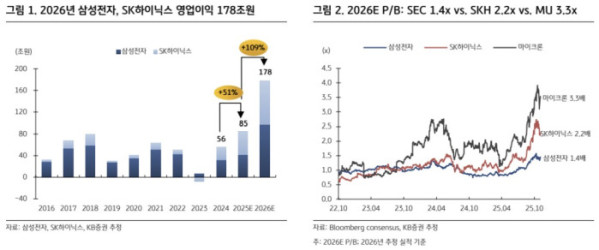

아울러 반도체가 내년 코스피 실적을 사실상 좌우할 것으로 내다봤다. 삼성전자와 SK하이닉스의 내년 합산 영업이익은 178조 원으로 올해 대비 109% 증가할 전망이다. 이는 2026년 코스피 전체 영업이익(441조 원)의 40% 수준이며, 전체 증가분(133조 원) 중 69%가 두 기업에서 나오는 것으로 예상된다.

김동원·강다현 KB증권 연구원은 서버 D램 수익성도 정점에 이를 것으로 예상하며 특히 서버 D램 비중이 전체 D램 생산능력의 3분의 1을 넘는 삼성전자를 최대 수혜주로 꼽았다. 삼성전자와 SK하이닉스를 최선호주로 제시했다.