연간 국고채 발행물량 우호적이나 영향력 미미..선물 마감후 현물 약세 일부 되돌림

저가매수 유효 vs 변동성 장세에 보수적 접근을

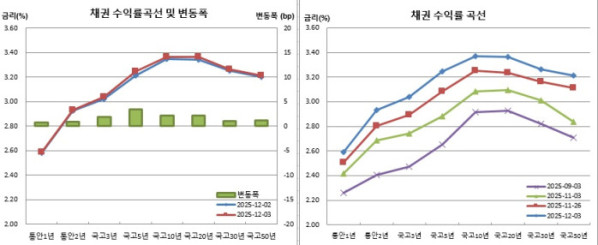

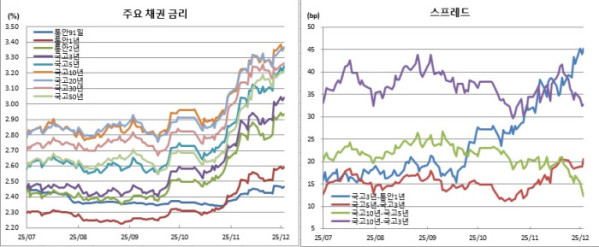

채권시장이 강세 하룻만에 약세로 돌아섰다(금리상승). 특히 국고5년물과 국고20년물부터 50년물까지 초장기물 금리는 1년반만에 최고치를 경신하면서 또다시 연중 최고치를 갈아치웠다.

특별한 재료가 없는 가운데 외국인이 3년과 10년 국채선물을 대량 순매도한 것이 영향을 미쳤다. 아시아장에서 호주채와 일본채가 약세를 보인 것도 영향을 줬다. 장중 내년 연간 국고채 발행 확정물량이 발표되면서 다소 안도하는 분위기였으나 약세장을 되돌리지는 못했다.

앞서 기획재정부는 내년 연간 국고채 발행물량이 225조7000억원이라고 밝혔다. 이는 당초 정부안 대비 6조3000억원, 올 총 발행계획물량 대비 5조4000억원이 줄어든 것이다. 특히 순증 물량은 109조4000억원으로 정부안보다 6조3000억원이 감소했다. 이중 소위 적자국채 발행물량은 108조원 가량이 배정됐다. 역시 정부안보다 2조원 가량 줄어든 것이다.

채권시장 참여자들은 연말로 얇아진 수급에 외국인 선물 대량매도가 영향을 줬다고 전했다. 이날 외인 선물매도와 관련해 주가 상승에 따른 위험선호탓인지 최근 불안한 일본장 영향을 받아서인지 잘모르겠다는 반응이다. 절대금리가 높은상황이라 저가매수가 유효하다는 전망과 변동성 장세로 보수적 접근이 필요하는 예측이 엇갈렸다.

한국은행 기준금리(현 2.50%)와 국고3년물간 금리차는 54.1bp로 확대됐다. 국고채 10년물과 3년물간 장단기 금리차는 0.3bp 확대된 32.7bp를 보였다.

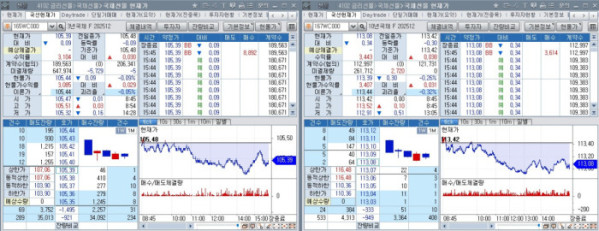

12월만기 3년 국채선물은 9틱 떨어진 105.39를, 10년 국채선물은 34틱 내린 113.08을 기록했다. 30년 국채선물도 12틱 하락한 132.72에 거래를 마쳤다.

외국인은 3선에서 9357계약을, 10선에서 1만2347계약을 각각 순매도했다. 특히 10선 순매도규모는 9월19일(-1만6757계약) 이후 3개월만에 일별 최대 순매도였다. 반면, 금융투자는 3선에서 5661계약을, 10선에서 8672계약을 각각 순매수하며 대응하는 모습이었다. 역시 10선 순매수규모는 9월19일(+1만39계약) 이래 가장 많았다.

이어 그는 “저가매수 관점에서의 대응이 바람직할 것으로 예상된다”고 덧붙였다.

또다른 복수의 채권시장 참여자들은 “외국인의 국채선물 대량 매도에 약세장을 면치 못했다. 환율도 하락 안정세를 보였다는 점에서 다소 이해하기 어려운 매도였다. 코스피가 1% 넘게 급등하고 외국인이 코스피를 매수한데 따른 위험선호였는지, 일본시장 영향인지 잘 모르겠다”며 “장중 내년 연간 국고채 발행 확정물량이 나왔다. 정부안보다 줄었다는 점에서 일단 안도할만 했다”고 전했다.

이들은 또 “심리가 여전히 취약한데다, 연말로 장이 얇다. 금리 수준은 매력적이라 할 수 있겠으나 당분간 변동성 장세가 계속될 것으로 보인다. 보수적 접근이 필요한 때”라고 예상했다.

또다른 채권시장 참여자도 “시장이 얇다보니 외국인 선물수급에 끌려다니며 강약장세를 오가고 있다. 3Q GDP 부진으로 호주금리가 하락했다가 급반등하고, 일본국채금리도 상승하는 등 대외금리 불안으로 원화채금리도 전구간 상승압박을 받았다”며 “높은 레벨에 여전채 발행이 언더에 발행되는 등 크레딧시장이 개선되는 분위기였지만 전반적으로 로컬들 매수 여력이 많지 않은 것 같다. 내년도 국채발행규모가 정부안보다 다소 줄어들었지만 시장에 큰 영향을 미치진 못한 것 같다. 금리상단을 좀 더 다지는 과정이 있을 것으로 보인다”고 밝혔다.