금융당국, 경쟁력 강화 발표…“벤처펀드 소득공제 확대 등 절실”

코스피가 외국인ㆍ기관 매수세를 등에 업고 사상 최고치 구간에 진입한 가운데 코스닥은 여전히 구조적 한계를 벗어나지 못하고 있다. 단기 반등 흐름에서는 코스닥이 오히려 더 강했지만, 중장기 성과에서는 양 시장의 체력이 명확히 갈렸다.

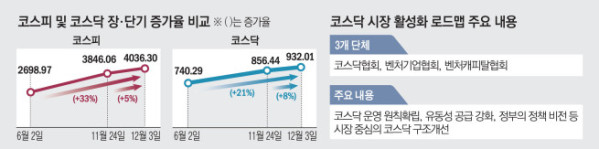

3일 한국거래소에 따르면 코스닥 지수는 지난달 24일 856.44에서 이날 932.01로 일주일 새 8% 상승했다. 같은 기간 코스피는 3846.06에서 4036.3으로 5% 상승했다. 단기 상승은 정책 기대감 때문이다. 지난달 28일 언론 보도를 통해 코스닥벤처펀드 소득공제 확대, 연기금의 코스닥 투자 비중(현재 약 3%) 확대 등이 검토되고 있다는 소식이 전해졌다. 금융당국은 “확정된 내용은 아니다”고 선을 그었지만, 기대감은 어느 때보다 높다. 금융당국은 조만간 코스닥 경쟁력 강화방안을 내놓을 예정이다.

그러나 6월 2일 이후 누적으로 보면 코스피는 2698.97에서 4036.3으로 33% 급등한 데 비해 코스닥은 740.29에서 932.01로 21% 상승하는 데 그쳤다. 단기 탄력은 앞섰지만, 지속 가능한 랠리의 기반은 여전히 부족한 셈이다.

기술기업의 성장 사다리가 돼야 할 코스닥의 공모 시장은 갈수록 위축되고 있다. 신규 상장을 통한 공모 조달 금액은 △2021년 3조5800억 원 △2022년 2조9700억 원 △2023년 2조7700억 원으로 3년 연속 감소했다. 개인 비중이 65%에 달하는 ‘개인 중심 시장’에서 기관 자금의 부재는 구조적 취약성을 심화시키고 있다. 코스닥은 거래량이 적은 종목이 많아 기관이 대규모로 매입ㆍ매도하기 어렵고, 회수 과정에서의 가격 충격도 크다. 장기 자금을 끌어들이지 못하는 시장 구조가 코스닥의 상승 지속성을 약화한다는 지적이다.

이동훈 코스닥협회장은 “국민연금이 코스닥 시가총액의 최소 3%를 의무적으로 투자하도록 하는 전략적 자산배분 법제화가 필요하다”며 “장기 보유 시 배당소득세 인하 등 세제 인센티브 강화도 뒤따라야 한다”고 말했다. 외국인 자금 유입 확대를 위해선 영어 공시 확대, 세제 체계 단순화, 회계ㆍ공시 기준 국제화 등도 필요하다는 조언이 나온다.

벤처 생태계의 시선은 더 근본적이다. 정책이 비상장 초기 단계에만 머무르는 것이 아니라, 코스닥까지 이어지는 ‘연속 성장 사다리’를 구축해야 한다는 주장이다. 벤처기업협회ㆍ코스닥협회ㆍ한국벤처캐피탈협회는 7월 기자간담회를 열고 정부에 ‘코스닥 3000시대 로드맵’ 마련을 요구했다. 세 단체는 △민간 중심 상장구조 개선 △법정기금 벤처투자 의무화 △장기투자 세제 혜택 확대 △코스닥 활성화 펀드 도입 등 정책 실행 등을 주장했다.

전문가들은 기대감만으로 추세적 상승을 확신하기 어렵다고 지적한다. 박기훈 한국투자증권 연구원은 “코스닥 활성화 정책 기대만으로도 단기 수급이 개선되는 모습이지만, 과거 실패를 되풀이하지 않기 위해서는 수급의 강제성과 질적 통제가 필수”라고 말했다.

그는 “코스닥 벤처펀드 소득공제 한도 확대(3000만→5000만 원), 초대형 IB 모험자본 20조 원 투입 여부 등이 실제 확정되는지가 중요하다”며 “코스닥 1000(천스닥) 기대감은 이번이 처음이 아닌 만큼, 선언적 구호보다 실제 운용 규정이 변하는지를 가장 먼저 확인해야 한다”고 강조했다.