1일 나이스신용평가는 보고서를 통해 이같이 평가했다.

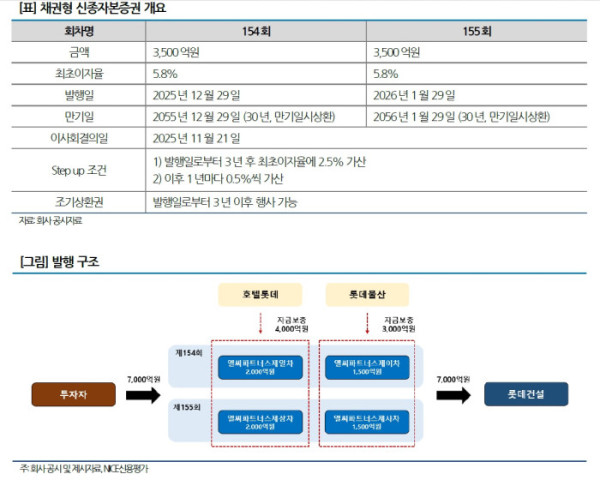

앞서 지난달 27일 롯데건설은 이사회 의결을 거쳐 총 7000억 원 규모의 채권형 신종자본증권(제154·155회)을 발행하기로 했다. 3500억 원씩 두 차례로 나눠 이달 29일과 내년 1월 29일 각각 납입될 예정이다. 만기는 30년·최초이자율은 연 5.8%다. 이번 발행은 계열사 호텔롯데(4000억 원)와 롯데물산(3000억 원)의 자금보충약정을 기반으로 추진된다.

나신평은 이번 조달을 최근 급격히 악화된 영업현금흐름에 대응한 조치로 평가했다. 롯데건설은 광주중앙공원, 마곡 MICE, 잠실미성크로바 등 대형 주택사업장 관련 채권 증가로 올 3분기 영업현금흐름이 마이너스(-)7139억 원까지 떨어졌다. 순차입금도 2조3780억 원으로 1년 전 대비 65.9% 급증했다.

나이스신평은 “최소 3년 만기의 장기성 자금 확보로 단기 유동성 부담이 일부 완화될 것”이라고 분석했다.

다만, 신종자본증권이 회계상 자본으로 인정되는 만큼 단기 지표 개선은 가능하지만, 실질적 재무구조 변화로 보기는 어렵다는 지적이다. 발행 후 부채비율은 종전 217.8%에서 174.1%로 떨어질 전망이지만, 이자 유예시 누적 지급 의무가 발생하는 등 부채적 성격이 강하기 때문이다. 3년후 콜옵션 및 스텝업(2.5%→매년 0.5% 가산) 조건을 고려하면 해당 시점에 리파이낸싱 부담이 재차 확대될 수 있다.

나이스신평은 “이번 발행이 순차입금 축소에 일시적 도움은 되겠지만, 신용평가 관점에서는 재무구조 개선 효과가 제한적”이라며 “주택사업장 분양·입주 실적, 운전자금 부담 추이, PF 차환 상황 등을 지속 모니터링할 것”이라고 밝혔다.