밸류파인더는 26일 에스앤디에 대해 삼양식품 불닭볶음면 글로벌 수요 폭증에 힘입어 생산능력(CAPA) 확대와 매출 고성장을 이어가고 있으며, 주가 조정에도 불구하고 재평가 기대와 밸류에이션 매력이 부각되고 있다고 분석했다.

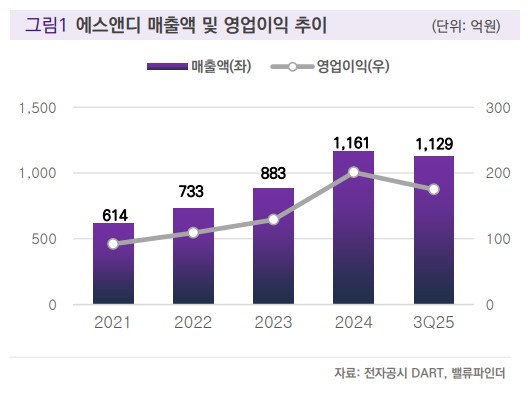

이충헌 밸류파인더 연구원은 "에스앤디는 폭발적인 불닭볶음면 제품 수요 증가에 따른 주요 고객사 공급 물량 대응을 위해 10월까지 푸드사이언스센터 2공장을 준공하고 본격 가동 중"이라며 "불닭 제품 수출액 증가 추이에 따라 동사 올해 매출은 전년 대비 28.4% 증가한 1491억 원, 내년 매출은 22.1% 늘어난 1821억 원, 당기순이익은 231억 원을 기록할 것으로 추정한다"라고 전했다.

이어 "그간 품질 유지를 위해 국내에서만 생산하던 삼양식품은 지난해부터 중국 생산법인 설립 및 공장 증설을 추진 중"이라며 "또한 지난 10월 국내 신공장 증설과 기존 공장 보수가 마무리되면서 본격적으로 풀 CAPA 가동이 시작됐으며, 매출액 기준으로 연간 2000억 원 이상을 바라볼 수 있는 CAPA를 확보했다"라고 진단했다.

이 연구원은 "지난 5개월 사이 동사 주가는 고점 대비 약 50% 하락했는데, 실적이 계속해서 증가하고 있고 수요 급증에 따른 증설로 긍정적인 실적이 전망됨에도 이익과 멀티플의 함수인 주가가 이렇게까지 하락한다는 것은 멀티플이 크게 조정됐음을 의미한다"라며 "△삼양식품 소스 생산능력 내재화 가능성 △소비재 섹터 전반의 멀티플 조정으로 주가는 다시 회복할 수 있을 것"이라고 설명했다.

더불어 "삼양식품이 끌어주는 실적 성장 속에서 2026년 예상 주가수익비율(PER) 8.6배는 과도한 저평가 구간으로, 최소한 7월 삼양식품이 건더기 스프와 분말 소스 제조업체 지앤에프를 인수했을 때 가격만큼의 멀티플 부여가 합당하다"라며 "동사 성장성을 충분히 반영하면서도 고객사 집중 리스크를 고려해 적용할 수 있는 멀티플은 지엔에프 추정 PER보다는 높은 14배를 제시한다"라고 밝혔다.