밸류에이션 ‘저평가 구간’ 진입…내년 BTS 복귀 등 호재도

최근 K-POP 엔터테인먼트 업종의 주가 낙폭이 과도했다는 분석이 나오면서, 저평가 매력이 부각되고 있다. 10월 이후 엔터 업종 주가는 지속적인 하락세를 겪으며 시장의 평가가 ‘냉정해졌다’는 지적이 나왔으나, 증권가에서는 현 주가 수준을 밸류에이션 측면에서 매우 매력적인 구간으로 판단하며 적극적인 매수 대응이 필요하다는 의견을 제시했다.

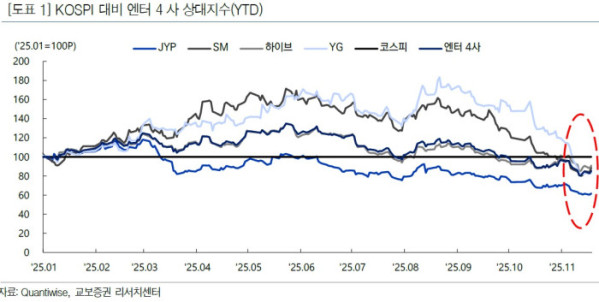

22일 증권가에 따르면 엔터 업종의 주가 조정은 3분기 실적에 대한 실망감, 반도체 등 특정 업종으로의 수급 쏠림, 차익 실현 매물 출회 등이 주요 원인으로 꼽힌다. 18일 기준으로 엔터 4사(하이브, SM, YG, JYP)의 시가총액 합산 수익률은 코스피를 24.0%p 하회하며 부진한 성적을 기록했다. 특히 엔터테인먼트 3사(JYP, SM, YG) 기준 12개월 선행 주가수익비율은 16.5배 수준으로, 과거 K-POP 피크아웃(Peak-out) 우려가 부각됐던 2024년(15.8배)과 유사한 수준에 머무르고 있다.

하지만 증권가에서는 현재 밸류에이션 하락이 실적 변화 대비 과도한 멀티플 조정으로, 당시와 달리 K-POP 산업은 구조적 성장 국면에 진입했다는 점이 중요하다고 강조한다. 엔터 업종은 글로벌 침투율 확대와 전 연차 IP의 동반 성장을 기반으로 기초 체력이 강화된 상태라는 분석이다.

엔터 업종의 핵심 모멘텀으로는 △메가 IP의 복귀 기대감 △해외 현지화 IP의 성장 △MD 및 팬 플랫폼의 구조적 성장 등 4가지가 제시된다. 가장 큰 기대감은 단연 방탄소년단(BTS)이다. BTS는 2026년 봄 신규 앨범 발매와 함께 K-POP 역사상 최대 규모의 글로벌 투어를 진행할 것으로 예상되며, 이로 인해 2026년에만 최소 1조 원 이상의 매출을 기록할 것으로 전망된다. 또한, EXO의 군 제대 후 복귀, 빅뱅의 활동 재개, 뉴진스의 어도어 복귀 등 2026년 다양한 IP의 활동이 기대된다.

해외 시장의 성장도 두드러진다. K-POP 제작 시스템을 적용한 해외 IP의 성장이 두드러지는데, 특히 북미 시장 내 K-POP의 주류 편입 가능성이 본격적으로 확대되고 있다. 하이브의 미국 IP인 캣츠아이는 데뷔 1년 만에 단독 콘서트를 개최할 예정이며 , 라틴 IP인 Santos Bravos는 데뷔 콘서트 1만 석이 4시간 만에 매진되는 등 성과를 보였다. 초기 시장 진입 시점에는 비용 부담이 크지만, 이후 수익화가 이어질 것으로 기대된다. 이와 함께 팬덤의 멀티 IP 기반 소비에 따라 전 연차 IP가 동반 성장하고 있으며, 저연차 IP가 데뷔 초기부터 글로벌 팬덤을 빠르게 확보하며 차트 진입까지 소요되는 기간이 크게 단축되고 있다.

MD(Merchandise) 및 팬 플랫폼 부문의 구조적 성장도 주목할 만하다. 3분기 기준 주요 기획사들의 MD 매출이 전년 대비 큰 폭으로 증가했으며, 하이브의 위버스(Weverse)는 MAU 증가와 함께 3분기 누적 흑자 전환을 시현했다. 위버스는 2026년 BTS의 활동 본격화와 함께 더욱 성장을 이어갈 전망이다.

증권가에서는 엔터 업종에 대해 ‘비중확대’ 의견을 유지하며, 주가와 펀더멘탈 간의 괴리가 확대된 현 시점을 적극적인 매수 대응 구간으로 판단했다. 최선호주로는 하이브를 제시했다.

장민지 교보증권 연구원은 “하이브는 현지화 그룹의 글로벌 팬덤 확장, 2026년 방탄소년단 컴백에 따른 실적 확대, 차세대 IP의 고성장세 등 다수의 성장 모멘텀을 보유하고 있어 K-POP 글로벌 점유율 확대 국면에서 가장 큰 수혜가 기대된다”고 했다.

장지혜 DS투자증권 연구원은 “하이브는 2025년 신규 IP 개발, 미국 법인 구조 재편, 신규 게임 판촉비용 부담 등으로 수익성이 하락했으나 2026년 BTS의 복귀와 함께 큰 폭의 턴어라운드를 시현할 것”이라고 전망했다.