iM증권은 14일 대외 투자 수요로 달러 유출이 불가피하나, 결국 국내 자산 소득으로 유입될 것이라며 원·달러 환율 역시 안정될 것으로 전망했다.

이주원 iM증권 연구원은 “새롭게 재편하는 공급망이 자리 잡고 한국 국제수지가 성숙 채권국에 진입하면 원·달러 환율 역시 새로운 레인지에서 균형을 잡아갈 것”이라고 내다봤다.

환율은 상대적인 통화 가치의 개념으로 양국의 펀더멘털 격차, 수급, 센티먼트 등에 의해 결정된다. 중장기적으로는 주로 펀더멘털 격차에 수렴해 왔다. 펀더멘털 측면에서 국내 경제가 3분기 우려보다 나은 성장률을 기록했으며, 반도체 중심으로 수출 역시 견조한 모습을 나타내고 있어 원화 강세 압력이 기대됐다. 특히 국내 경제 구조상 오랜 기간 경상수지 흑자는 원화 강세 요인으로 인식됐는데, 올해 9월까지 누적 경상수지 흑자 규모는 지난해 같은 기간 대비 23% 증가해 역대 최고 수준을 기록했다.

이 연구원은 글로벌 공급망 재편 및 국내 생산 인구 축소에 따라 한국 국제수지가 성숙 채권국 구조로 점차 변화할 것으로 예상했다. 원·달러 환율에도 수출 경기보다 투자 자금 유출입 및 소득 수지 변동이 미치는 영향이 더 커질 전망이다.

그는 “장기적으로는 이렇게 누적되는 한국의 해외 투자가 결국 수익을 창출하며 국내 자산 소득으로 유입될 것”이라며 “소득 수지 흑자 폭이 구조적으로 확대하기까지 시차가 있겠으나, 소득 수지가 무역수지 흑자 축소를 만회해 주는 국면에 진입할 경우 대외 투자 수요에 따른 원화 약세 압력 완화가 가능하다”고 진단했다.

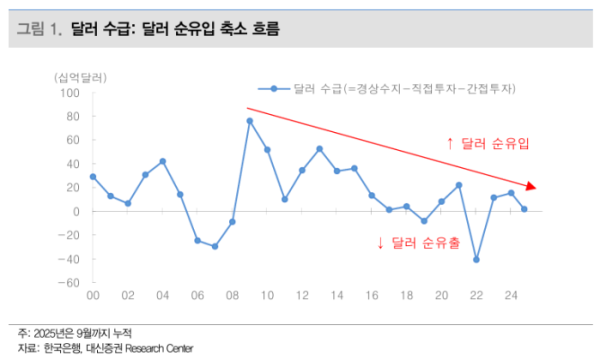

이 연구원은 다른 요소보다 수급 측면에 주목했다.

그는 “수급 측면에서 달러 유출, 즉 원화 약세 압력이 지속하고 있다”며 “내국인의 해외 투자 수요가 꾸준히 유입된 가운데, 최근에는 채권 중심으로 외국인의 국내 자산 매도세가 확대되며 달러·원 환율은 오히려 상승 폭을 확대했다”고 짚었다.

그러면서 “환율에 경상수지 흑자보다 자본 흐름의 영향력이 확대되고 있는 것”이라고 강조했다.