배당세 인하에 금융주로 쏠림…기관, 정책 수혜주 선점

인공지능(AI) 버블 논란이 진정되고 미국 정부 셧다운 우려가 완화되면서 외국인 매도세가 진정된 가운데, 투자자별 자금 흐름이 뚜렷하게 갈리고 있다. 외국인은 AI 인프라와 정책 모멘텀을 겸비한 ‘리레이팅(가치 재평가)주’에, 기관은 배당과 실적이 뒷받침되는 금융주에 각각 무게를 두며 시장의 투자 지형이 재편되고 있다.

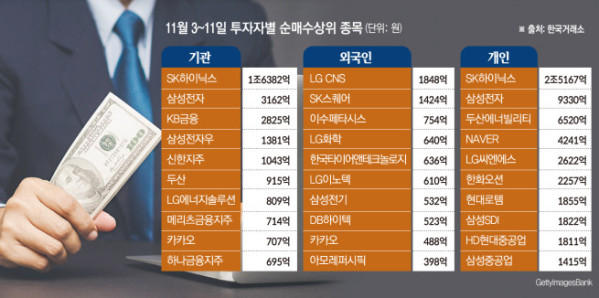

11일 한국거래소에 따르면 이달(3~11일) 들어 외국인 순매수 1위 종목은 LG씨엔에스(1848억 원), 2위는 SK스퀘어(1424억 원)로 나타났다. AI 버블 이후 ‘진짜 인공지능’을 찾는 수급 변화가 본격화된 셈이다.

LG씨엔에스는 클라우드·스마트팩토리·AI 데이터센터 등 디지털전환(DX) 대표주다. LG씨엔에스는 한국은행이 주도하는 중앙은행 디지털화폐(CBDC) 실험 ‘프로젝트 한강’에서 핵심 기술을 총괄하는 등 공공 AI 인프라에 대한 실질적 경쟁력을 입증했다. 외국인은 이와 함께 LG이노텍(610억 원), LG화학(640억 원)도 사들이며 그룹 전반의 리레이팅 기대를 반영했다.

이창영 유안타증권 연구원은 “LG씨엔에스는 4분기와 내년에 클라우드·AI 부문에서 국내 공공부문과 인도네시아 자카르타(약 1000억 원 규모) 등 대형 구축 수주로 전년 대비 89% 성장이 예상된다”며 “인공지능 데이터센터(AIDC) 사업이 확대되는 가운데, 그룹사 배터리·디스플레이 프로젝트와 금융 차세대 시스템 개발이 본격화되면서 성장이 지속할 것”이라고 전망했다.

SK스퀘어는 SK하이닉스의 최대주주이자 ICT·플랫폼 자회사를 보유한 투자전문회사로, AI 반도체 생태계에 간접적으로 노출된 구조다. SK하이닉스 주가 급등 이후 ‘대체 투자처’로 부상했다. 외국인 자금은 하이닉스의 상승 탄력을 이어갈 종목으로 SK스퀘어를 택한 것으로 분석된다. 여기에 여당이 자사주 의무소각을 핵심으로 한 3차 상법개정안을 연내 추진하겠다고 밝히면서 지주사 디스카운트 해소 기대감이 더해졌다. 기업이 자사주를 매입해 소각하면 유통주식 수가 줄어 주당순이익(EPS)이 높아지고, 주주가치가 상승하는 직접 효과가 있기 때문이다.

안재민 NH투자증권 연구원은 “SK스퀘어는 SK하이닉스의 주가 상승과 함께 순자산가치(NAV)가 꾸준히 확대되는 구조”라며 “자회사들의 성장세가 단기간에 끝나지 않을 것으로 보이며, 향후 추가적인 자사주 매입이나 소각 가능성도 높다”고 분석했다. 그는 “2026년 이후 하이닉스의 배당금 증가와 SK스퀘어의 주주환원 확대가 맞물리면 중장기 주가 상승 여력이 크다”며 목표주가를 35만 원으로 상향했다.

기관은 이와 반대로 배당 모멘텀주 중심의 선제적 자금 이동이 뚜렷했다. 순매수 1위는 SK하이닉스(1조6382억 원)였지만, 상위 10개 중 4개를 금융주가 차지했다. KB금융(2824억 원), 하나금융지주(695억 원), 신한지주(1043억 원), 메리츠금융지주(714억 원)가 대표적이다.

정부ㆍ여당이 주식시장 활성화를 위해 배당소득 분리과세 최고세율을 기존 35%에서 25%로 낮추는 방안을 추진하기로 하면서 배당소득세 완화 기대감이 확산됐다. 이 같은 제도 개선이 자본시장 전반의 투자심리를 자극하며 기관 투자자들은 금융·지주사 등 고배당주 중심으로 포트폴리오를 재편하는 모습이다.

한편, 개인 투자자는 여전히 반도체 중심의 ‘AI 슈퍼사이클’에 집중했다. SK하이닉스(2조5167억 원)와 삼성전자(9330억 원) 두 종목에만 3조4000억 원이 넘는 순매수가 몰렸다. 개인들은 AI 반도체가 단기 테마가 아닌 구조적 성장산업이라는 믿음을 유지하고 있는 것으로 풀이된다.