(LS증권)

11일 LS증권은 두산밥캣에 대해 미국 주택시장 회복이 투자 포인트 핵심이라고 짚었다. 목표주가는 7만1000원, 투자의견 'BUY'로 신규 커버리지를 개시했다. 전 거래일 종가는 5만8000원이다.

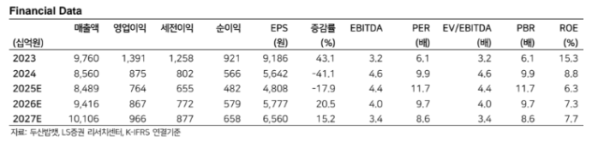

최정환 LS증권 연구원은 "내년 연결 기준 매출액 9조4160억 원, 영업이익 8670억 원을 전망한다"며 "동사의 가장 핵심이 되는 전방산업은 미국 주택시장으로 2024년은 고금리 환경 속 건설기계 수요가 부진한 한 해였다. 이에 따라 지난해 4분기부터 프로모션을 통해 딜러 재고 소진을 진행했으며 2026년 매크로 환경 개선 및 트럼프 행정부의 주택 공급 의지에 따라 건설기계 수요 증가를 전망한다"고 설명했다.

이어 "2024년 6월에는 2026년 준공을 목표로 약 4000억 원 규모 멕시코 공장 착공에 돌입했다"며 "해당 공장에서는 북미 시장을 타겟으로 로더를 생산할 계획이며 현재 북미시장 생산능력의 20% 정도가 증대될 것으로 보인다"고 말했다.

그러면서 "해당 멕시코 공장은 내년부터 램프업 기간에 돌입해 동사 매출에 기여할 예정"이라며 "특히 유럽에서 생산되고 있는 로더 물량을 본 공장에서 생산해 관세에 따른 비용부담을 줄일 계획이다. 이외 동사는 인도 및 중국에서 생산되는 물량 일부를 미국 현지로 옮기는 작업들을 진행하고 있어 2026년 이후 관세에 따른 원가부담을 지속 줄일 것"이라고 전망했다.