“엔비디아 외에 다른 수요처 모색해야”

엔비디아의 인공지능(AI) 반도체 열풍이 한국 반도체 업계의 대표 성장 동력으로 자리 잡았다. 하지만 엔비디아 의존도가 빠르게 높아지면서 장기적인 구조 리스크를 우려하는 시선도 함께 커지고 있다. 단기적으로는 AI 수요 확대에 따라 실적이 개선되고 있으나, 공급망이 특정 고객사에 집중되면 외부 변수에 흔들릴 수 있다는 지적이다. 업계는 이를 완화하기 위해 공급망 다변화와 기술 경쟁력 확보에 속도를 내고 있다.

9일 다올투자증권에 따르면 글로벌 HBM 수요는 2024년부터 2026년까지 100억9300만 기가비트(Gb)→139억7500만Gb→207억2900만Gb로 증가할 전망이다. 같은 기간 SK하이닉스·삼성전자·마이크론 등 공급량도 124억4900만Gb→223억0800만Gb→302억6800만Gb로 늘어난다. 이 중 대부분을 SK하이닉스와 삼성전자가 담당한다.

엔비디아의 그래픽처리장치(GPU) 생산 과정에서 한국 반도체의 역할은 절대적이다. 지난해부터 올해까지 5세대 고대역폭메모리(HBM3E)는 SK하이닉스가 사실상 독점 공급해 왔으며, HBM4(6세대 HBM)는 퀄 테스트를 거쳐 양산을 앞두고 있다.

삼성전자는 HBM3E 납품을 앞두고 있으며, HBM4 샘플을 보내 공급 채비에 나섰다.

이들의 HBM은 AI 시대 GPU에 필수적으로 탑재되는 핵심 부품이다. 엔비디아가 글로벌 GPU 시장의 80~90%를 점유하고 있는 만큼, 엔비디아향 HBM 공급은 두 회사의 실적을 좌우하는 주요 변수다.

젠슨 황 엔비디아 CEO는 최근 한국을 찾아 “삼성과 SK하이닉스는 HBM4에 이어 HBM5, HBM97까지 엔비디아의 오랜 파트너가 될 것”이라고 언급했다. 엔비디아와 한국 반도체 간 긴밀한 공조 구도를 직접 확인한 셈이다.

하지만 엔비디아 중심의 공급망이 장기적으로는 잠재적 리스크가 될 수 있다는 지적도 있다. SK하이닉스의 메모리 매출에서 엔비디아향 비중이 커지고 있고, 삼성전자 역시 이 추세를 따를 가능성이 높다.

엔비디아는 AI 시장의 절대 강자 입지를 점하고 있지만, 지정학적 변수는 여전히 불확실성을 키운다. 중국 정부는 엔비디아를 상대로 반독점 조사를 개시했고, 미국 정부는 수시로 중국향 AI GPU 수출 규제를 강화하고 있다. AI 반도체가 미·중 기술패권 경쟁의 중심에 놓이면서 한국 기업들도 외부 리스크에 함께 노출될 수밖에 없는 구조다.

현재 엔비디아의 최신 GPU는 ‘블랙웰(Blackwell)’ 아키텍처 기반으로, 후속 제품은 ‘루빈(Rubin)’ 아키텍처를 바탕으로 개발 중이다. 시장에서는 루빈 출시 일정이 다소 늦어진다는 평가가 나오는데, 이에 따라 D램 제조사의 HBM 공급 과잉 문제도 덩달아 거론되곤 했다.

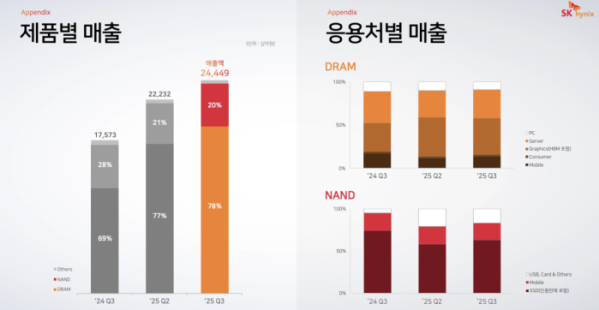

HBM 수요가 늘어나며 비HBM 비중은 줄어드는 모습이다. SK하이닉스의 제품별 매출 중 낸드 비중은 2024년 3분기 이후 28%→21%→20%로 줄었다. HBM 수요 급증에 따른 자연스러운 결과이지만, AI 시장의 성장세 둔화나 엔비디아의 신규 GPU 출시에 차질이 생기면 HBM 관련 매출에 직접적인 충격이 불가피하다.

업계는 리스크 완화를 위해 공급망 다각화를 추진 중이다. 삼성전자는 HBM·패키징 외에도 자체 AI 반도체와 파운드리 고객 확대를 모색하고 있으며, SK하이닉스는 데이터센터용 SSD와 DDR5 메모리 등 비HBM 제품 비중을 늘려 안정적인 수익 기반 확보에 나서고 있다.

한 메모리 업계 관계자는 “지금이야 엔비디아가 잘 나가니 HBM 중심으로 모든 자원이 몰리는 게 자연스럽지만, 차기작에 문제가 생기면 그때는 큰 타격을 입을 수밖에 없다”며 “다른 제품 개발과 수요처를 넓혀 나가야 하는 이유”라고 말했다.