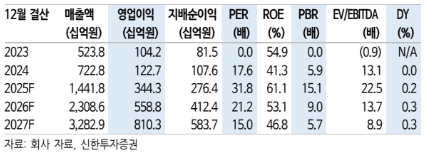

7일 신한투자증권은 에이피알에 대해 메디큐브 브랜드가 미국과 유럽 등에서 다수 아이템으로 각국 채널 순위를 섭렵 중인 가운데 이외에도 디바이스와 에이프릴스킨 브랜드 매출 성장이 기대돼 2026년 전망도 밝다고 판단했다. 목표주가는 30만 원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 23만4000원이다.

박현진 신한투자증권 연구원은 "에이피알 올해 3분기 실적은 연결매출 3859억 원, 영업이익 961억 원으로 전년동기대비 각각 122%, 253% 성장했다"며 "컨센서스 영업이익 862억 원과 당사 추정이익 900억 원 대비 7% 이상 상회했다"고 말했다.

박 연구원은 "모공패드 제품과 콜라겐 젤크림 등을 히트치면서 미국 아마존 내 뷰티 전체에서 판매량 순위 Top 100위를 유지했다"며 "미국 매출(비중 39%)의 상당수는 아마존인데 해당 채널 카테고리 순위 흐름상 한국 브랜드 중 메디큐브가 가장 강세다. 얼타(ULTA) 입점을 통해 미국 오프라인 채널 확장도 본격화할 것"이라고 설명했다.

이어 "실리콘투를 비롯한 유통사 통한 매출도 상반기 분기 평균 매출 700억 원 수준에서 올해 3분기 800억 원 내외로 증가한 것으로 파악됐다"며 "유통 채널 믹스 변화로 오는 영업이익률 개선은 올해 4분기에도 유지될 전망이다. 미국향 관세 부담(관세율 평균 15%)에 따른 손익단 영향은 1%p 수준"이라고 짚었다.

그러면서 "이익 고성장으로 2024~2026년 이익잉여금 2배씩 증가하는 추세"라며 "빠르지만 안정적으로 현금흐름의 선순환을 이루고 있어 업종 내 상대적으로 높은 밸류에이션이 합당하다 판단한다"고 덧붙였다.