UTG 신사업 집중…내년 3000억대 매출 반전 관측도

모바일 정보기술(IT) 기기용 글래스 가공 업체 유티아이가 5년 연속 적자가 이어지는 저조한 실적에도 불구하고 거액의 기관 투자를 유치하며 주목을 받고 있다. 당장의 기업 실적은 부진하지만, 북미 대형 고객사의 폴더블 스마트폰 시장 진입에 따른 울트라 씬 글래스(UTG) 공급 기대감으로 대규모 신사업 재원을 확보하는 데 성공했다.

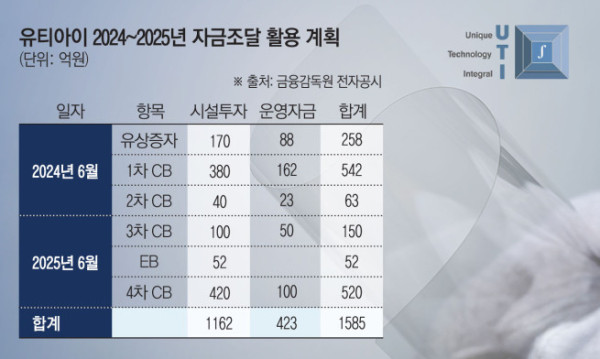

6일 금융감독원 전자공시시스템에 따르면 유티아이는 최근 520억 원 규모 전환사채(CB) 발행을 결정했다. 해당 조달 자금 중 420억 원은 신사업인 폴더블폰용 UTG 양산 라인 및 유리기판 관련 설비 구축에, 나머지 100억 원 역시 폴더블 및 유리기판 연구개발을 위한 운영자금으로 사용될 계획이다.

앞서 회사는 작년에만 605억 원, 올해(3차 CB까지) 150억 원을 포함해 700억 원이 넘는 CB를 발행한 바 있으며, 이번 520억 원을 더해 신사업을 위한 대규모 재원을 성공적으로 확보했다. 특히 이번 투자는 북미 고객사향 폴더블 신규 설비 투자를 위한 잔여 금액을 확보하며 사실상 전략 고객사향 양산을 위한 핵심 자금 조달을 마무리했다는 평가다.

잇따른 투자 유치 성과와 달리 유티아이의 기업 실적은 수년째 저조한 흐름을 보이고 있다. 회사의 매출액은 5년 새 450억 원대에서 200억 원 아래로 곤두박질쳤으며, 올해까지 5년 연속 적자를 지속할 전망이다. 특히 2023년과 2024년에는 매출액이 190억 전후에 그친 가운데 영업손실은 각각 197억 원, 322억 원을 기록했다.

하지만 자본시장은 유티아이의 미래 성장성에 베팅하고 있다. 증권가에서는 유티아이가 북미 고객사의 폴더블 스마트폰 시장 진출에 발맞춰 UTG 수주가 임박한 것으로 평가하고 있다. 이번 투자를 통해 확보하는 베트남 UTG 양산 팹(Fab)은 월 최대 130만~140만장 규모의 생산 능력을 갖추게 되며, 고객사의 물량 중 최소 50% 이상의 점유율 확보가 가능할 것이란 예상이다.

이에 따라 유티아이는 내년부터 실적 반전이 가능할 것이라는 긍정적인 전망이 나온다. 현대차증권은 보고서에서 유티아이의 매출액이 내년 3290억 원, 2027년 6290억 원대로 급성장하고 영업이익은 각각 710억 원, 1720억 원에 이르며 흑자 전환할 것으로 예상했다.

김종배 현대차증권 연구원은 “유티아이가 오래전 UTG 개발을 완료하고도 오랫동안 UTG 고객사를 확보하지 못했으나, 이번 북미 고객사의 UTG 납품이 본격화된다면 타 글로벌 고객사향 납품으로 확대될 것”이라며 “북미 진출 이후 기술 및 양산 레퍼런스를 기반으로 고객사 확대 및 폴더블 UTG를 떠나 유리기판 유리 관통 전극 제조(TGV) 시장까지 확보할 것”이라고 전망했다.