경기침체에 차주 상환능력 악화

규제·과징금·세부담 겹치며 ‘보수경영’ 불가피

역대급 실적을 거둔 4대 금융지주에 ‘부실의 그림자’가 드리우고 있다. 지방 경기 부진과 부동산 프로젝트파이낸싱(PF) 부실로 ‘돌려 받지 못한 돈’이 1년새 20% 가까이 불은 것이다. 금융사들은 주가연계증권(ELS) 제재, 생상적 금융 출자 등 ‘나갈 돈’이 줄줄이 대기 중인 상황에서 이익 확대보다 건전성 방어에 초점을 맞추고 ‘곳간’ 지키기에 나섰다.

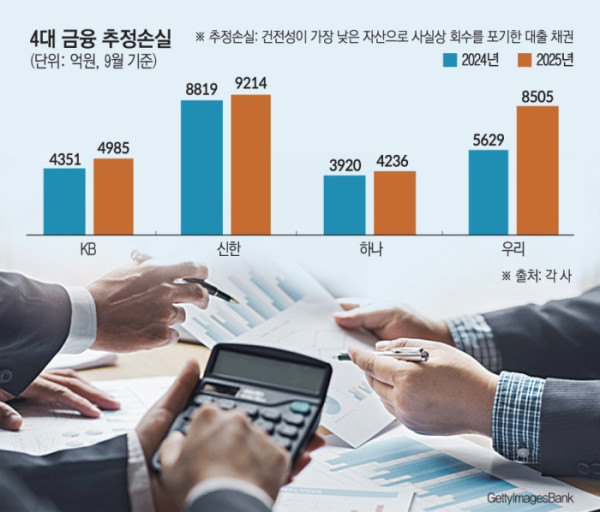

3일 금융권에 따르면 4대 금융(KB·신한·하나·우리)의 9월 말 기준 추정손실 대출채권 규모는 총 2조6940억 원으로 집계됐다. 지난해 같은 기간(2조2720억 원)보다 18.6%(4220억 원) 늘었다. 추정손실은 금융사들이 보유한 대출채권 중 회수 가능성이 극히 낮은 자산을 말한다. 사실상 회수를 포기하고 손실 인식을 염두에 두는 단계다.

구체적으로 금융권의 여신 건전성은 △정상 △요주의 △고정 △회수의문 △추정손실 등 다섯 단계로 나뉜다. 이 가운데 고정 이하 등급은 모두 부실채권(NPL)으로 분류된다. 추정손실은 이 가운데에서도 가장 심각한 수준으로 통상 12개월 이상 연체되거나 차주가 파산, 폐업, 청산 절차에 들어간 경우가 여기에 포함된다.

올해 들어 4대 금융의 추정손실은 모든 그룹에서 증가했다. 신한금융이 9214억 원으로 가장 많았고 1년 전(8819억 원)보다 4.5% 늘었다. KB금융은 4985억 원으로 전년 대비 14.6% 증가했으며 하나금융은 4236억 원으로 8.1%, 우리금융은 8505억 원으로 51.1% 각각 불었다.

이러한 추정손실 확대의 배경으로 부동산 경기 침체와 중소기업 연체율 상승, 자영업자 대출 부실화가 꼽힌다. 지방 경기 부진이 장기화하고 건설·부동산 프로젝트파이낸싱(PF) 부문이 위축되면서 기업 차주의 상환 능력이 약화됐다는 분석이다. 한국은행도 올해 상반기 금융안정보고서에서 “은행의 고정이하여신 신규 발생 규모가 확대된 반면, 정리 규모는 소폭 줄었다”며 “자산 건전성이 저하됐다”고 평가했다.

금융권은 4분기 이후 실적 둔화를 우려하고 있다. 정부의 잇딴 부동산 대출 규제로 가계대출이 급격히 줄고 연말로 갈수록 대출 총량 관리 압박이 거세지고 있기 때문이다. 이미 일부 은행은 주택담보대출 한도를 줄이며 방어에 나선 상태다.

여기에 홍콩 H지수 연계 주가연계증권(ELS) 불완전판매, 담보인정비율(LTV) 담합 의혹 등으로 금융권 전반에 제재 리스크도 부각되고 있다. 현재 보통주자본(CET1) 비율은 △KB금융 13.83% △신한금융 13.56% △하나금융 13.30% △우리금융 12.92% 수준으로 아직 안정적인 편이지만 제재와 세제 부담이 더해질 경우 자본여력에 부담이 될 가능성이 크다.

정부가 추진 중인 150조 원 규모의 ‘국민성장펀드’ 출자, 장기 연체채권 조정 역할을 맡을 ‘새도약기금’ 출범 등 생산적 금융 참여도 예정돼 있어 금융지주의 자본비율 관리와 비용 부담은 한층 커질 전망이다. 이처럼 부실 확대와 규제 강화, 정책성 자금 참여 압박이 겹치면서 금융권은 4분기 이후 실적보다 안정성 확보에 무게를 두는 보수적 경영 기조를 이어갈 것으로 보인다.

금융권의 한 관계자는 “대출 성장세가 둔화되는 가운데 각종 비용 요인이 겹치면서 내년 상반기까지 실적 하방 압력이 거세질 수 있다”며 “당분간은 이익 확대보다 자본과 리스크 관리 중심의 경영이 불가피할 것”이라고 말했다.