미국 단기 자금시장 경색 해소와 신용리스크 확산 방지를 위해 미 연방준비제도(Fed·연준)가 12월 추가 금리인하에 나설 가능성이 높다는 분석이 나왔다. 셧다운 해소 시 시중 유동성이 재차 증가하면서 금, 가상화폐, 주식 등 자산가격의 추가 상승 모멘텀으로 작용할 수 있다는 판단이다.

iM증권은 3일 보고서를 통해 "미 연준의 12월 추가 금리인하 가능성을 높게 평가하는 요인 중 하나로 단기 자금시장 경색 현상을 꼽는다"며 이같이 밝혔다. 연준이 12월 1일부터 양적긴축(QT)을 중단하기로 했지만 단기 자금시장 내 유동성 불안은 여전히 해소되지 않고 있다.

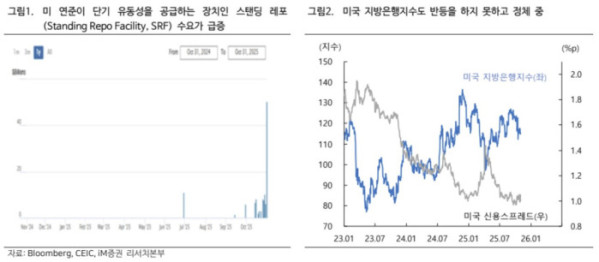

뉴욕 연준에 따르면 10월 말 기준 스탠딩 레포(Standing Repo Facility·SRF) 수요는 503억5000만 달러를 기록했다. 이는 7월 SRF 상설화 이후 최대치로, 월말 특수성을 감안하더라도 단기 자금시장 경색이 지속되고 있음을 의미한다.

기준금리 인하에도 불구하고 2년물과 10년물 미 국채금리가 동반 상승했고, 달러화지수 역시 큰 폭으로 올랐다. 박상현 iM증권 이코노미스트는 “단기 자금시장 불안이 국채금리와 달러화 강세에도 영향을 미치고 있다”고 말했다.

단기 자금시장 경색의 배경으로는 △일부 지방은행 부실 우려 △사모시장 중심 자금유출 △금리인하 사이클에 따른 MMF(머니마켓펀드) 자금이탈 △연방정부 셧다운 장기화 등이 지목됐다. 지방은행 지수는 서브프라임 자동차대출 부실 우려 이후 반등하지 못했고, 중소기업 투자지표인 BDC ETF 가격 또한 급락 후 횡보세를 보이고 있다.

또한 미 재무부의 TGA(Treasury General Account·재무부 일반계정) 잔고 급증도 단기 자금시장 경색의 주요 원인으로 제시됐다. 박 이코노미스트는 "셧다운을 앞두고 TGA 잔고가 급증한 이후 10월에도 증가세가 이어지고 있으며, 이는 2021년 4월 이후 최고 수준"이라며 "시중 단기 유동성이 재무부 계정으로 흡수되면서 3개월물과 2년물 국채금리 간 역전 현상이 장기화되고 있다"고 설명했다.

연방정부 폐쇄 사태가 해결될 경우 단기 자금시장 경색이 완화될 것으로 예상했다. 셧다운 해소 시 연방정부 지출이 단기적으로 급증해 TGA 잔고가 감소하고, 이에 따라 시중 유동성이 회복될 가능성이 높다는 것이다. 12월부터 시행되는 QT 중단도 단기 자금시장 안정에 긍정적으로 작용할 것으로 전망했다.