3일 다올투자증권은 현대건설에 대해 업 본질인 계약관리 능력에 대한 확인이 필요하다고 짚었다. 목표주가는 7만7000원으로, 투자의견 역시 'HOLD'로 낮춰 잡았다. 전 거래일 종가는 7만300원이다.

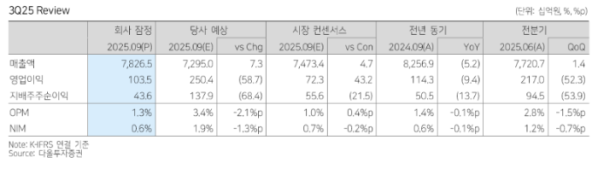

다올투자증권 리서치센터는 "올해 3분기 현대건설 매출액은 당사 추정치와 컨센서스가 부합했다"며 "영업이익은 당사 추정치를 크게 하회했지만 컨센서스는 상회했다"고 말했다.

이어 "현장 계약관리에 다시 변수가 발생했다"며 "잠재 부실 현장으로 인해 실적 방향성을 가늠하기 어려운 시점이다. 원전 시장 확대에 대한 긍정적인 분위기를 반영해 밸류에이션 멀티플은 과거 상단 14배로 유지하지만 실적 추정치는 하향한다"고 적정주가를 낮춰 잡은 배경에 대해 설명했다.

그러면서 "올해 해외 현장 대규모 원가 반영에도 불구하고 2개 분기 연속 양호한 성과를 내 회복 추세에 대한 신뢰를 높이고 있었으나 변동성이 높아진 후 급격한 실적 안정이 어렵다는 것을 재확인 했다"며 "기존에 알려졌던 현장이 아니라는 점도 변동성을 높이는 요인"이라고 평가했다.

또 "4분기 실적에 반영될 현장이 추가로 있는 상황에서 미회수 매출채권 증가세가 지속되고 있기 때문에 리스크 해소를 확인할 필요가 있다"며 "수주 성과는 양호하다"고 판단했다.

아울러 "대형 주택 및 플랜트 현장 매출로 본사 매출은 방어 중이지만 자회사 매출 감소로 연결매출은 감소세"라며 "매출 감소에도 불구하고 매출채권 증가세는 지속되고 있다. 채권 미회수와 현금흐름 없는 현장으로 인해 현금 감소 추세가 지속되고 있다"고 덧붙였다.