(출처=KB증권)

KB증권은 29일 삼성바이오로직스에 대해 투자의견 '매수'와 재약바이오업종 탑픽 의견을 제시하며 목표주가를 기존 135만 원에서 150만 원으로 11.1% 상향했다. 삼성바이오로직스의 전 거래일 종가는 123만2000원이다.

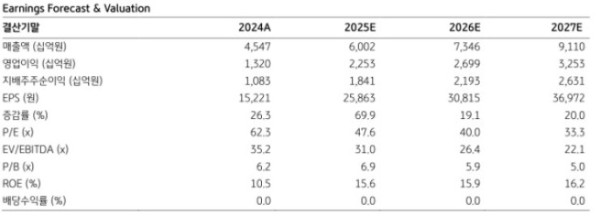

전날 삼성바이오로직스는 올 3분기 연결기준 매출액 1조6602억 원, 영업이익 7288억 원을 기록했다고 밝혔다. 전년 동기 대비 각각 40%, 115% 증가했으며, 매출액은 분기 기준 역대 최대 수준이다.

김혜민 KB증권 연구원은 "삼성바이오로직스는 별도 매출액 1조2575억 원, 영업이익 6334억 원을 기록했으며, 에피스는 매출액 4410억 원, 영업이익 1290억 원을 기록했다"며 "삼성바이오로직스의 호실적은 기존 1-3공장의 풀가동 효과와 더불어서 4공장까지 풀가동 수준에 도달했음과 올해 4월부터 가동된 5공장의 안정적인 램프업(ramp-up) 및 우호적인 환율에 기인하며, 에피스의 호실적은 솔리리스 바이오시밀러 SB12 관련 Teva 마일스톤 유입 약 409억 원과 견조한 제품 매출 성장이 견인했다"고 설명했다.

그는 "인적분할 이후 실적 방향성에 대한 의문이 존재할 수 있지만, 3분기 실적을 통해 확인된 매출 확장세와 양질의 이익 창출능력을 보면 답은 명확하다고 판단된다"며 "유사한 멀티플 구간에서 삼성바이오로직스가 더 우수한 매출 성장과 영업이익률을 달성할 수 있는 점을 감안하면 충분히 프리미엄을 더 부여할 수 있는 합리적인 구간"이라고 말했다.