전문가 "분쟁 줄이고 세금 대비…수요 더 늘 것"

# 79세 박모 씨는 치매 진단을 받은 뒤 상속 방식을 두고 고민에 빠졌다. 기억력이 흐려지자, 유언장을 남기더라도 ‘판단 능력’을 두고 자녀 간 분쟁이 벌어질 수 있다는 걱정이 앞섰다. 박 씨는 ‘유언대용신탁’을 택했고, 전문가와 자녀별 상속 비율과 분배 방식을 계약으로 확정했다. 상담을 진행한 법무법인 존재는 “유언대용신탁은 상속이 계획대로 집행될 수 있도록 돕는 방식”이라고 설명했다.

유언장을 대체하는 유언대용신탁이 고령층의 ‘표준 상속 수단’으로 급부상하고 있다. 급속한 초고령화 속 단순한 유산 분배를 넘어 자산 관리·세대 간 이전·상속세 절세까지 포괄하는 ‘금융형 상속 설계’로 진화하고 있는 것이다.

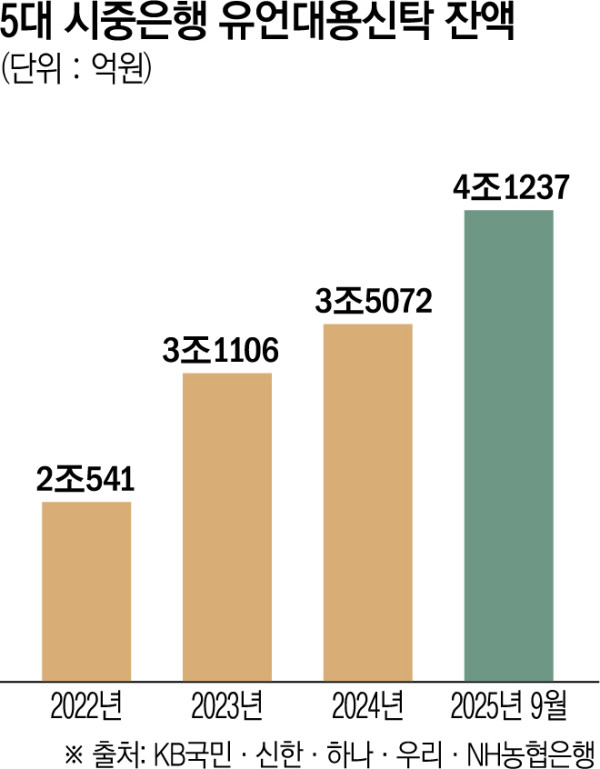

27일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 말 유언대용신탁 잔액은 4조1237억 원으로 2022년 2조541억 원 대비 두 배 이상 불어났다. 지난해 말(3조5072억 원)과 비교해도 9개월 만에 6165억 원이 늘어난 수치다. 단순 유언만으로는 분쟁을 막기 어렵고 상속세 절세 및 자산 승계 전략까지 고려해야 한다는 인식이 확산하면서 시장이 급성장하고 있는 것으로 풀이된다.

유언대용신탁은 유언자(위탁자)가 금융회사(수탁자)와 신탁계약을 맺고, 재산 관리와 사후 분배 방식까지 한 번에 정해두는 상속 설계 방식이다. 위탁자는 '누구에게, 언제, 어떤 조건으로' 자산을 넘길지 구체적으로 정할 수 있고, 금융회사는 사망 후 계약 내용에 따라 해당 자산을 지정된 수익자에게 이전한다.

유언장은 민법상 형식을 하나라도 빠뜨리면 무효가 될 위험이 있지만, 유언대용신탁은 계약이 곧 근거가 돼 형식 다툼이 적다. '특정 시점 지급', '재혼 시 지급 제한', '손자에게 연금 형태 지급'처럼 조건을 세밀하게 설계할 수 있고, 자산을 운용해 불리거나 미성년자·장애인 등 취약 상속자의 재산을 장기간 보호할 수도 있다. 맡길 수 있는 자산 범위도 예금, 유가증권, 부동산, 보험금 청구권 등으로 넓다.

유언장을 남기더라도 상속 분쟁이 끊이지 않는 현실도 유언대용신탁 수요를 키우는 배경이다. 유류분 반환 청구 소송은 꾸준히 제기되고 있고, 유언 해석을 두고 가족 간 다툼이 벌어지는 사례도 적지 않다. 신혜성 법무법인 율우 변호사는 "유언은 형식 요건이 엄격해 무효가 되거나 효력을 둘러싼 다툼이 잦지만, 유언대용신탁은 신탁회사가 설계 단계부터 개입해 구조를 명확히 할 수 있어 분쟁 위험을 줄일 수 있다"고 설명했다.

시장 성장에 맞춰 로펌들도 대응에 속도를 내고 있다. 김앤장 법률사무소는 올해 4월 가사상속·기업승계센터를 출범해 유언·신탁·세무·지배구조 전문가를 한데 묶은 조직을 운영 중이다. 법무법인 광장은 신탁 전문성을 앞세워 자산관리팀 체계를 구축하고 금융회사와 협업을 확대하고 있다. 세종은 상속·자산관리팀을 중심으로 사전 상속 플랜 자문을 강화하고 있으며, 율촌과 화우도 각각 자산관리 조직과 패밀리오피스 체계를 기반으로 관련 자문을 늘려가고 있다.