키움증권은 LS에코에너지에 대해 투자의견 ‘시장수익률 상회(Outperform)’를 유지하고 목표주가를 5만3000원으로 상향한다고 23일 밝혔다.

김소원 키움증권 연구원은 “관세 영향은 불가피하나 희토류 및 신사업 모멘텀이 주목된다”고 설명했다.

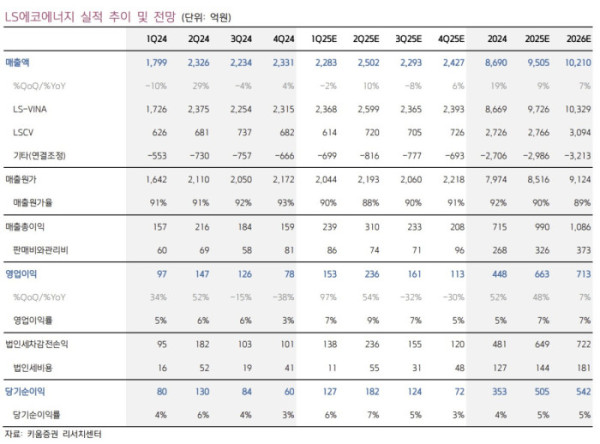

3분기 실적은 연결 매출액 2293억 원, 영업이익 161억 원으로 시장 기대치에 부합할 것으로 예상했다.

LS-비나(VINA)는 북미향 지중 배전용(URD) 케이블의 납품이 상반기 대부분 종료되며 전 분기 대비 실적 하락이 불가피할 것으로 전망했다. 반면 초고압 케이블은 베트남 내수 프로젝트와 덴마크향 견조한 수요에 힘입어 성장세를 이어갈 것으로 봤다.

LSCV는 북미향 통신 케이블(UTP의 실적 둔화가 나타날 것으로 전망했다. 김 연구원은 “UTP 케이블은 북미 데이터센터 및 통신용 수요 확대에 힘입어 지난해부터 LSCV의 실적을 견인했다”면서도 “그러나 최근 베트남 상호관세(20%)에 구리 관세 부과로 수익성 부담이 가중되고 있다”고 짚었다. 다만 베트남 내수용 배전 케이블의 신규 수주 증가로 일부 보완이 가능할 것으로 예상했다.

올해 영업이익은 663억 원으로 기존 예상 대비 큰 폭의 성장세를 전망했다. 다만 상반기에 집중된 URD 케이블 납품과 하반기 미국의 관세 영향이 본격화하며 상고하저의 실적 흐름을 예상했다. 김 연구원은 “단기적으로는 관세 부담으로 북미향 실적의 변동성이 나타나겠으나 베트남 경기 회복세에 따라 내수 시장 중심의 성장은 이어질 전망”이라고 분석했다.

한편, 중국의 희토류 수출 제한과 함께 글로벌 공급망 경쟁이 심화하는 가운데 LS에코에너지의 희토류 신사업이 중장기 성장 모멘텀으로 부각되는 것으로 판단했다. 김 연구원은 “동사는 희토류 정제 기업과의 협력을 기반으로 희토류 금속 사업을 추진 중이며, 2026년 설비 투자 진행 후 2027년부터 매출이 본격화할 전망”이라고 설명했다.

또 “2026년에는 베트남 해ㅓ케이블 신사업에도 집중하며 관련 투자가 확대될 것으로 예상된다”고 말했다.