(하나증권)

16일 하나증권은 S-Oil에 대해 올해 부진을 바닥으로 3분기부터 내년까지 실적이 대폭 개선될 것이라고 전망했다. 목표주가는 9만 원으로 상향하고, 투자의견 '매수'를 제시했다. 전 거래일 종가는 6만5500원이다.

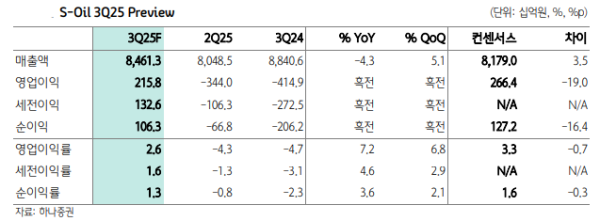

윤재성 하나증권 연구원은 "올해 3분기 S-Oil 영업이익은 2158억 원으로 컨센서스 2664억 원을 19% 하회할 전망"이라며 "정제마진 개선과 전분기 발생산 재고관련손실 제거 등 영향으로 대폭 개선됐다. 석유화학은 파라자일렌(PX) 마진 개선이 일부 반영되며 전분기 대비 소폭 적자가 축소될 것"이라고 말했다.

윤 연구원은 "올해 4분기 영업이익 3321억 원으로 추정한다"며 "유가 변동이 크지 않을 것으로 가정했고, 정제마진 대폭 개선 효과와 공식판매가격(OSP) 하락을 반영함에 따라 정유 부문 실적이 대폭 개선될 전망이다. PX 개선으로 석유화학도 적자폭이 축소될 것으로 가정했다"고 설명했다.