KB증권은 15일 삼성전자에 대해 반도체 업종 최선호주로 제시하며 투자의견 '매수'를 유지하고, 목표주가를 기존 11만 원에서 13만 원으로 18% 상향했다. 삼성전자의 전 거래일 종가는 9만1600원이다.

삼성전자는 전날 3분기 연결 기준 영업이익이 12조1000억 원으로 전년 동기 대비 31.81% 증가한 것으로 잠정 집계됐다고 공시했다. 2022년 3분기 영업이익 14조1000억 원을 기록한 이후 최대치를 달성하며 컨센서스를 크게 웃도는 어닝 서프라이즈를 시현했다.

김동원 KB증권 연구원은 "내년 삼성전자 평택 P4 신규 투자는 파운드리, 낸드를 제외하면 D램의 경우 고대역폭메모리(HBM)4 중심의 투자 집행이 예상돼 범용 D램의 공급 부족은 심화될 전망"이라며 "더욱이 HBM뿐 아니라 범용 메모리 수요증가가 기존 인공지능(AI) 중심에서 일반 서버, 그래픽, 모바일 등 메모리 전 분야로 확대되는 동시에 엔비디아, AMD, 브로드컴 등으로도 주문량이 동시에 급증하고 있어 내년부터 범용 D램은 공급 부족과 가격 상승으로 HBM과 수익성 격차가 빠르게 축소될 것으로 예상된다"고 설명했다.

이어 "내년 삼성전자 HBM 매출은 전년 대비 3배 증가할 것으로 전망돼 HBM과 범용 D램 공급 부족의 동시 수혜로, 실적 회복에서 구조적 성장 국면으로 전환될 전망"이라며 "따라서 지금은 메모리 시장의 구조적 전환점으로 판단된다"고 전했다.

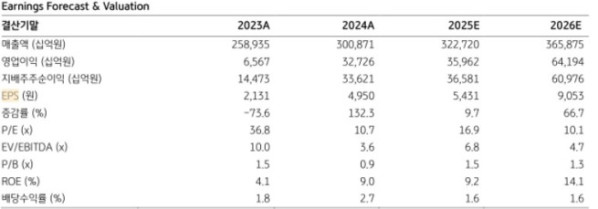

김 연구원은 삼성전자가 내년 영업이익 64조2000억 원을 기록하며 2018년 이후 8년 만에 최대 실적을 기록할 것으로 전망했다.