삼성증권은 SK이노베이션에 대해 투자의견 ‘매수’, 목표주가 13만 원을 유지한다고 13일 밝혔다.

조현렬 삼성증권 연구원은 “배터리 부진을 화석 에너지로 상쇄할 것”이라고 설명했다.

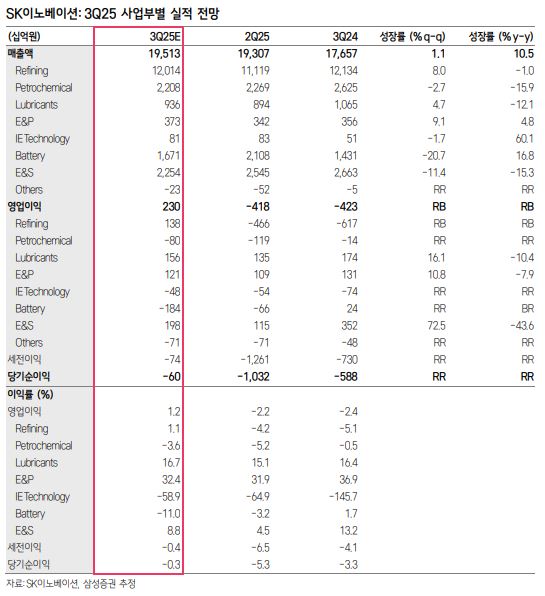

3분기 영업이익은 2299억 원으로 예상했다. 조 연구원은 “배터리 수익성 둔화에도 불구하고 정유 및 E&S 부문의 이익 개선에 힘입어 시장 기대치(2070억 원)를 11% 상회할 전망”이라고 분석했다.

정유 부문 영업이익이 1375억 원으로 전분기 대비 6038억 원 증가할 것이라는 예상이다. 조 연구원은 “두바이 유가는 2분기 평균 66.9달러에서 3분기 평균 70.1달러로 상승했기에 재고 평가손익은 크게 회복할 전망”이라며 “래깅 효과도 긍정적으로 개선되고, 스팟 정제마진도 전분기 대비 동경유 마진 회복으로 추가 개선됐다”고 설명했다.

자회사인 SK온은 영업적자 1843억 원을 예상했다. ASP는 전분기 대비 2% 하락, 출하량은 미국과 아시아 고객향 판매 부진으로 역성장할 것으로 전망했다.

조 연구원은 “10월부터 미국 전기차 보조금 소멸에 따라 다수의 완성차 업체는 기존 보조금 대비 80% 내외의 인센티브를 지급하고 있으나 전기차 수요 둔화는 불가피할 것”이라고 짚었다. 이에 따라 배터리 자회사 판매 불확실성도 상존한다는 분석이다.

그러면서도 “정제마진은 1분기 7.6달러, 2분기 9.5달러, 3분기 10.0달러에서 4분기 현재 14.3달러까지 빠르게 급증했는데 이는 동경유 마진 강세에 기인한다”며 “배터리 사업 부진을 화석 에너지 회복을 통해 일부 상쇄 가능할 전망”이라고 밝혔다.