(출처=한화투자증권)

한화투자증권은 13일 하이브에 대해 올 3분기 부진한 실적을 거둘 것으로 전망되지만, 모멘텀에 집중해야 할 시기라며 투자의견 '매수'와 목표주가 36만 원을 유지했다. 하이브의 전 거래일 종가는 27만2500원이다.

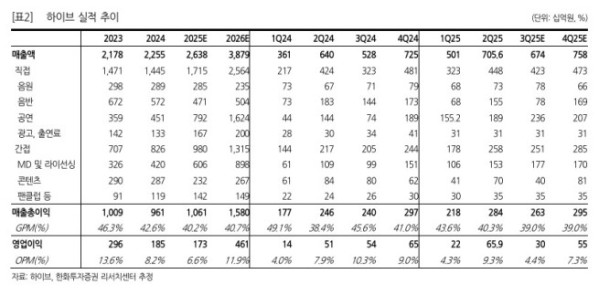

한화투자증권은 하이브가 올 3분기 매출액 6742억 원, 영업이익 299억 원을 기록할 것으로 전망했다. 영업이익은 시장 컨센서스인 592억 원을 크게 밑도는 수준이다. 박수영 한화투자증권 연구원은 "신규 아티스트 데뷔 프로젝트 등 투자성 경비 집행이 집중됨에 따라 영업이익은 시장 기대치를 크게 밑돌 것"이라고 설명했다.

다만, 실적이 아닌 지표와 모멘텀에 주목해야 한다고 조언했다. 박 연구원은 "글로벌 침투 가속화를 위한 하이브의 투자 집행은 당분간 꾸준하겠다"며 "이러한 투자가 실적적으로는 아직까지 기여하는 바가 없기 때문에 투자자본이익률(ROIC)이 현저히 낮지만, 그럼에도 실적이 아닌 지표와 모멘텀에 투자해야하는 시기"라고 말했다.

이어 "캣츠아이(KATSEYE)가 하이브 실적에 얼마나 기여하는지 판단하기 어렵다"면서도 "다만 최근 스트리밍 지표만 놓고 보면 긍정적이다. 3개월 평균 월 순증 4억3000만 회를 기록하는 중인데, 뉴진스 데뷔 2년차와 유사한 궤적을 그리고 있다"고 전했다.

박 연구원은 "내년에는 BTS 레버리지 효과가 강력하다"며 "단기 실적 부담이 있음에도 조금 더 멀리 보고, 실적이 아닌 지표에 투자해야할 시기라는 판단"이라고 말했다.