(출처=상상인증권)

상상인증권은 13일 SK하이닉스에 대해 실적 개선세가 지속될 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 37만 원에서 50만 원으로 35% 상향했다. SK하이닉스의 전 거래일 종가는 42만8000원이다.

정민규 상상인증권 연구원은 "강력한 인공지능(AI) 수요 증가세에 메모리 제조사들의 설비투자(Capex) 상향 조정이 예상되고, 고대역폭메모리(HBM) 위주의 생산 능력 확대로 범용 메모리의 가격 상승도 지속될 전망"이라고 설명했다.

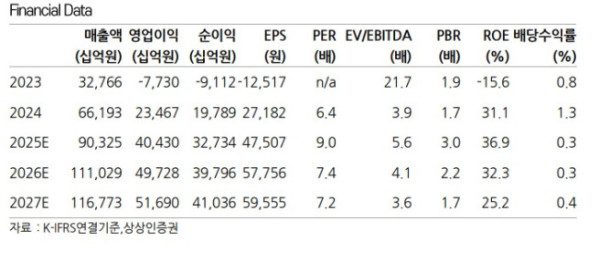

정 연구원은 SK하이닉스가 올 3분기에 매출액 24조5000억 원, 영업이익 11조4000억 원을 기록할 것으로 예상했다. 전년 동기 대비 각각 39.2%, 62.8% 증가한 수준이다. 올해 전체 매출액은 90조3000억 원, 영업이익 40조4000억 원을 기록할 것으로 전망했다. 전년 대비 각각 36.5%, 72.3% 늘어난 수준이다.

정 연구원은 "HBM3e 12단 믹스 확대에 따라 디램(DRAM) 매출액 중 HBM 매출 비중이 50%를 돌파할 것으로 기대된다"며 "낸드(NAND)는 AI 스토리지향 QLC eSSD 수요 급증에 따른 솔리다임을 포함한 실적 개선이 예상된다"고 말했다.

이어 "공급 주도 메모리 가격 상승 사이클과 함께 실적 개선세는 지속될 전망"이라며 "연말 HBM4 양산 웨이퍼 투입 및 이후 경쟁 강도 심화가 예상되나, 기술 및 수율 리더십을 유지할 것으로 기대된다"고 전했다.