(NH투자증권)

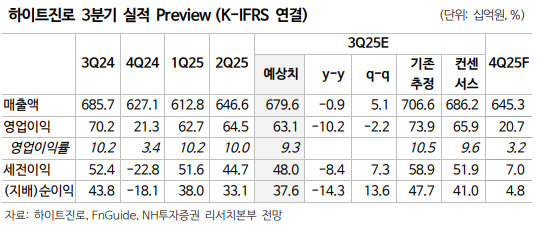

2일 NH투자증권은 하이트진로에 대해 높은 시장 점유율이 유지되고 있으나 주류 시장 침체에 따른 매출 감소가 불가피하다고 판단했다. 목표주가는 2만5000원으로 하향하고 투자의견 '매수'를 유지했다. 전 거래일 종가는 1만9030원이다.

주영훈 NH투자증권 연구원은 "국내 주류시장 침체가 지속되고 있는 점을 반영한 실적 추정치 하향이 목표주가 변경 사유"라며 "주류 산업 1위 사업자인 동사가 시장점유율을 견고하게 유지시키고 있음에도 불구하고 시장 침체로 인해 매출 방어에 어려움이 존재하는 상황"이라고 짚었다.

이어 그는 "코로나19 이후 회식 문화 축소 등으로 인한 알콜 소비량 감소 추세가 회복되지 못하고 있고 소주보다도 맥주 시장 침체가 두드러지고 있다"며 "동사는 상반기 대비 마케팅 비용을 증가시켜 매출 회복에 주력할 계획이며 이에 따른 성과를 지켜봐야 한다"고 말했다.

주 연구원은 또 "3분기 실적은 시장 컨센서스를 소폭 하회할 전망"이라며 "국내 알코올 소비량 감소에도 불구하고 높은 시장지배력을 통해 소주 매출은 안정적으로 유지하고 있다. 내년 하반기 베트남 공장 가동이 예정돼 있는 만큼 해외 매출 확대 또한 기대해볼 만하다"고 덧붙였다.

그러면서 그는 "맥주 부문은 지난 5월 출고가 인상(평균 +2.7%)을 진행했으나 수요 부진 영향으로 매출 감소 추세가 지속할 전망"이라며 "민생회복 소비쿠폰 지급에도 불구하고 기대만큼의 개선 효과가 나타나지 못한 점이 아쉽다"고 평가했다.