다올투자증권은 한화엔진에 대해 투자의견 ‘매수’를 유지하고 적정주가를 6만6000원으로 상향한다고 1일 밝혔다.

최광식 다올투자증권 연구원은 “2024년 수주 엔진의 기대마진을 상향해 2026~2027년 영업이익을 20% 안팎 올렸고, 적정주가도 37.5% 올렸다”고 설명했다.

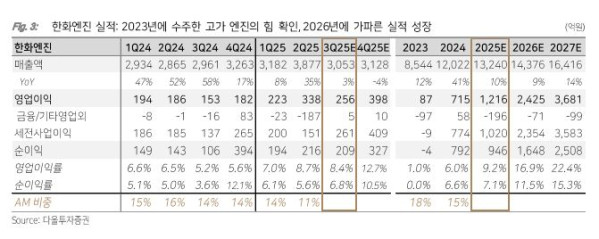

3분기까지는 2022년 엔진이 중심이고, 4분기부터 2023~2024년 엔진으로 확대되며 4분기부터 실적 성장이 가팔라질 것으로 전망했다. 최 연구원은 “상반기 수주는 1조6200억 원으로 매출보다 많고 벌써 작년만큼인데, 중국 조선소 향 대형 컨테이너선 엔진 문의가 계속된다”고 짚었다.

4분기 영업이익은 398억 원, 영업이익률(OPM) 8.4%의 공격적인 실적 예상치를 제시했다. 최 연구원은 “2023~2024년 수주한 고가 엔진 납품이 확대되는 믹스효과가 본격화하기 때문”이라고 말했다.

3분기까지는 2022년 수주 엔진 납품이 매출의 70%대지만, 2026년에는 2023~2024년 수주 엔진만으로 수익성과 이익 증가폭이 커질 것이라는 분석이다.

상반기 수주는 1조6200억 원으로 2024년 1조6500억 원에 육박했다. 최 연구원은 “연말에 컨테이너선 엔진 수주 강세가 기대된다”며 “상반기에 USTR의 중국 조선업 제재안으로 한국 조선사 중심의 컨테이너선 수주였지만, 최근 다시 중국 조선사들의 컨테이너선 수주가 올라왔다”고 설명했다.

또 “올해 초 한화엔진은 800억 원 추가 자본적지출(CAPEX) 계획을 발표했으나 4년 연속 수주가 매출을 크게 넘기고, 캡티브 및 중국의 엔진 수요 강세가 계속되기에 추가 CAPEX가 언제든 결정될 수 있다고 판단한다”고 말했다.