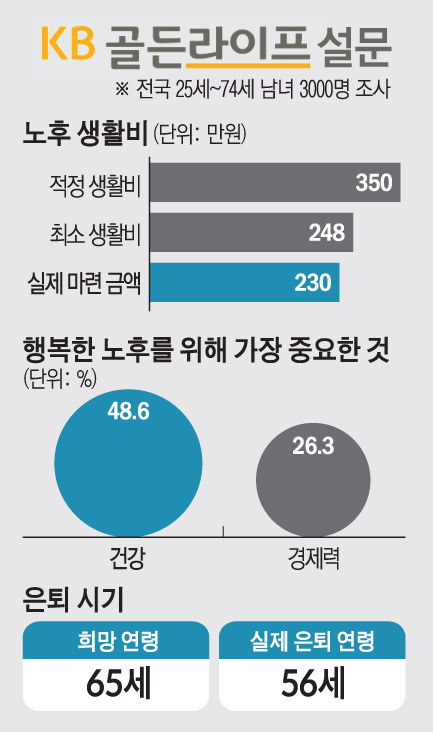

노후 적정생활비는 월 350만 원이지만 실제 마련 가능한 금액은 230만 원에 그쳤다. 최소생활비(248만 원)에도 미치지 못하는 수준이다.

KB금융은 28일 전국의 25세~74세 남녀 3000명을 대상으로 진행한 'KB골든라이프 보고서'를 공개했다.

설문에 따르면 우리나라 가구가 생각하는 노후 적정생활비는 월 평균 350만 원이다. 최소생활비는 이보다 낮은 248만 원으로 집계됐다. 그러나 실제 조달 가능한 생활비는 230만 원으로 적정생활비에는 크게 못 미쳤다.

행복한 노후를 위해 가장 중요한 요소로는 건강(48.6%)과 경제력(26.3%)이 꼽혔다. 코로나19 이후 건강의 중요성을 강조하는 응답은 크게 늘었다. 그러나 준비 수준은 낮았다. 노후 준비가 "잘 돼 있다"고 답한 가구는 19.1%에 불과했다. 충분한 경제력을 확보했다고 응답한 비율도 21.1%로 조사됐다.

경제적 준비 시점은 평균 48세였다. 가장 많은 응답자가 50~54세에 준비를 시작한다고 답했다. 준비 계획이 없다는 응답도 15.2%에 달했다. 은퇴 희망 연령은 65세였지만 실제 은퇴는 평균 56세로 집계됐다. 희망보다 9년 빨라 준비 기간이 부족한 것으로 나타났다.

노후 생활비 조달 방법으로는 국민연금, 퇴직연금, 개인연금, 주택연금 등 연금이 60% 이상을 차지했다. 이외에는 부동산 소득, 근로소득, 정부 지원, 가족 부양 등이 꼽혔다. 그러나 생활비 충족도는 낮아 불안감은 여전히 해소되지 않았다.

부동산을 활용한 노후 준비 인식도 조사됐다. 주택연금을 인지하는 비율은 92.2%였으나 실제 가입 의향은 32.3%에 그쳤다. 주택연금은 최소생활비보다 적정생활비 보완 수단으로 인식됐다. 주택을 줄여 마련한 자금을 생활비로 쓰겠다는 '다운사이징' 의향은 59.7%로 나타났다.

살던 집이나 동네에서 노후를 보내는 '에이징 인 플레이스(Aging in Place)'에 동의한다는 응답은 80.4%였다. 지난해보다 14.3%포인트 증가했다. 응답자들은 의료시설 접근성, 교통 편의성, 공원과 쇼핑 인프라 등을 중요 조건으로 꼽았다.

황원경 부장은 "한국 사회는 이미 초고령사회에 진입했지만 노후를 위한 경제적 준비는 여전히 미흡하다"고 지적했다.