“부실화 빨라질 것⋯ 연체 관리 강화 등 대응을”

자영업자 대출이 역대 최대치를 기록하면서 시중은행의 건전성 관리에도 빨간불이 켜졌다. 경기 침체와 최저임금 인상 등으로 자영업자들이 운영비와 생활자금을 빚으로 충당하면서 대출 규모가 불어난 가운데 연체율까지 가파르게 상승해 금융권의 부담이 커지고 있다.

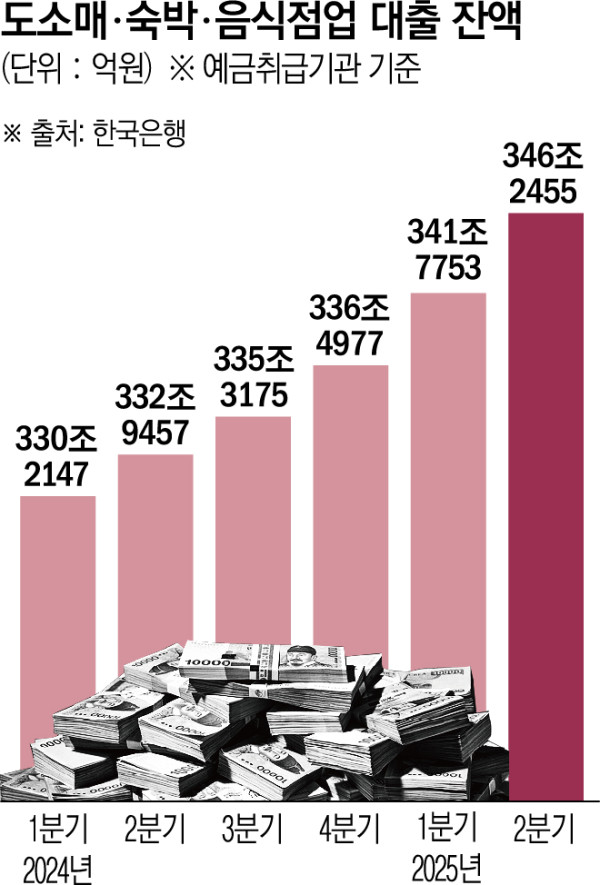

10일 한국은행 경제통계시스템에 따르면 올해 상반기 기준 자영업자가 몰려 있는 도소매·숙박·음식점 업종의 대출금 잔액은 346조2455억 원으로 집계됐다. 지난해 같은 기간(332조9457억 원)보다 13조 원 이상 증가한 수치다. 지난해 말 336조4977억 원에서 불과 반년 만에 10조 원 가까이 불어나면서 역대 최대치를 갈아치웠다. 자영업자들이 빚으로 버티는 전형적인 ‘불황형 대출’ 양상이 뚜렷하다.

문제는 대출의 ‘질’이 빠르게 나빠지고 있다는 점이다. 자영업자의 대출 연체율은 6월 말 기준 0.66%로 지난해 말(0.48%)보다 0.18%포인트(p) 높아졌다. 단기간에 연체율이 큰 폭으로 상승한 것은 경기 부진 속에서 영업 현금흐름이 막힌 자영업자들이 상환 능력을 잃고 있다는 방증이다.

은행으로서는 자영업자 대출이 단기적으로 예대마진을 통한 이자수익 확대에 도움이 된다. 그러나 연체율이 오르면서 고정이하여신(NPL) 관리 부담도 덩달아 커지고 있다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 6월 말 기준 평균 연체율(1개월 이상 원리금 연체 기준)은 0.38%로 지난해 같은 기간(0.31%)보다 0.07%p 상승했다.

5대 은행의 무수익여신(NPL) 잔액도 상반기 기준 5조1974억 원으로 집계돼 역대 최대치를 기록했다. 무수익여신은 90일 이상 원리금 상환이 이뤄지지 않은 부실 대출로 흔히 ‘깡통대출’이나 ‘악성대출’로 불린다. 금융권에서는 정부가 추진 중인 150조 원 규모의 국민성장펀드 출자와 포용 금융 등 기업대출 확대 정책이 강화될 경우 무수익여신이 더 늘어날 수 있다는 우려도 제기된다.

자영업자 부실 문제는 금융시장 안정성뿐 아니라 정책 리스크로도 이어질 수 있다. 정부가 추진하는 자영업자 빚 탕감 목적의 ‘배드뱅크’가 가동될 경우 은행들은 부실채권 매각·정리 과정에서 상당한 부담을 분담해야 할 가능성이 크다. 단순히 회수 불능 채권을 떠넘기는 차원을 넘어 정책적 비용을 금융권이 함께 부담해야 하는 구조가 될 수 있어서다.

전문가들은 당분간 자영업자 대출 구조가 개선되기 어려울 것으로 보고 있다. 경기 불황이 지속될 가능성이 크고 내수 위축과 원자재·임차료 부담까지 겹쳐 자영업자들의 채무 상환 여력은 한계에 다다랐다는 분석이다. 금융당국의 고강도 가계대출 규제 속에 개인대출이 막히자 일부 자영업자들이 사업자금 명목으로 대출을 갈아타는 ‘풍선효과’가 나타나면서 금융권의 리스크 노출이 커지고 있다.

금융권 관계자는 “자영업자 대출은 경기 민감도가 높아 불황이 길어질수록 부실화 속도가 빨라진다”며 “은행들이 연체 관리 강화와 동시에 정책 변화에 따른 부담까지 대응할 수 있는 종합 전략이 필요하다”고 말했다.