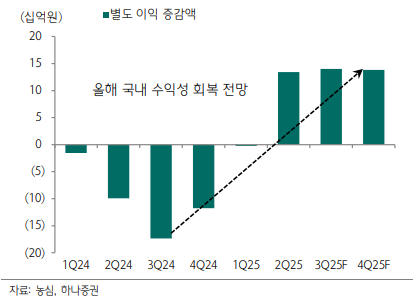

▲농심 국내 수익성 개선 추이 (하나증권)

1일 하나증권은 농심에 대해 글로벌에서 저변 확대가 지속되고 있는 가운데 하반기 국내외 모두 개선이 기대된다고 평가했다. 목표주가 54만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 41만 원이다.

심은주 하나증권 연구원은 "농심 주가는 영화 '케이팝 데몬 헌터스'와의 마케팅 협업 발표 후 약 10% 상승했지만 여전히 밸류에이션은 매력적"이라며 "하반기 기대 요인을 감안할 때 여전히 매수 관점이 유효하다"고 판단했다. 구체적인 근거로는 △하반기 북미 법인 실적 회복 △8월부터 월마트 등 대형 유통 채널로 '신라면 툼바' 입점 본격화 △유럽 법인의 거래선 재정비 이후 매출 회복세 기대 △국내 채널 수익성 회복 국면 등을 짚었다.

심 연구원은 그러면서 "2분기 미주 성과를 비교해보면 농심의 미주 점유율은 중립 이상의 흐름이 지속되고 있는 것으로 추정된다"며 "2분기 주요 라면 업체의 미주 매출 성장률은 농심과 도요수산, 닛신푸드 등 대비 삼양식품이 독보적인 탑라인 성장을 시현했다. 특히 닛신푸드는 부진한 성과를 나타냈다"고 설명했다.

이어 그는 "농심의 단기 수익성 부침 현상은 아쉬우나, 점유율을 점진적 확대하고 있는 점을 긍정적으로 판단한다"며 "일본 업체들은 북미 및 남미 판가 인상 효과가 2분기 실적에 일부 반영된 것으로 추정된다. 농심은 3분기부터 판가 인상 효과가 반영될 것으로 사료되는 바, 하반기 수익성 및 탑라인 성장에 긍정적 영향을 미칠 것"이라고 예상했다.