다올투자증권은 한국카본에 대해 투자의견 ‘매수’를 유지하고 목표주가를 4만1000원으로 상향한다고 19일 밝혔다.

최광식 다올투자증권 연구원은 “2개 분기 연속 수익 정상화가 확인돼 실적을 상향 조정했다”고 설명했다.

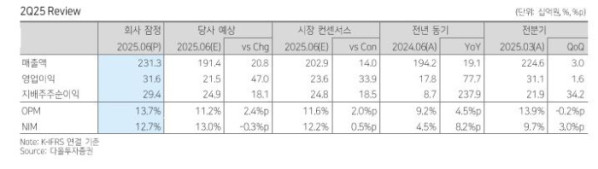

한국카본은 2분기 매출액 2313억 원, 영업이익 316억 원으로 깜짝 실적을 기록했다. 최 연구원은 “이는 한국신소재 합병효과, 비보냉재의 선전과 함께 영업이익률(OPM)은 13.7%로 LNG 부문도 원재료비 하향 안정화, 신설비의 정상 가동 등으로 양호했던 것으로 추정된다”고 분석했다.

하반기에는 실적과 수익성이 개선될 것으로 전망했다. 최 연구원은 “보냉재 가격은 2022년까지 조선사들의 실적부진으로 인상이 없었지만 2023년부터 LNG선 신조선가 상승을 따라 일부 회복했을 것으로 가늠된다”며 “2023년 수주한 보냉재가 2025년 하반기부터 매출 인식되면서 수익성 개선이 완만하게 진행될 것”이라고 밝혔다.

또 독점 생산 및 고마진의 세컨더리 베리어(SB) 수주가 기존 국내 외에 중국으로부터도 계속되고 하반기에 중국 납품이 늘면서 수익성 개선 요인으로 기대했다.

한국카본의 주가 트리거는 회사 실적과 조선사들의 LNG선 수주로 분석했다. 최 연구원은 “실적도 기대되고, 조선 산업자료에서 자주 주장했던 2029년 완공 터미널을 위한 대규모 LNG선 발주가 2025년 연말에 기다리고 있다”고 짚었다. 또 “전일 삼성중공업이 오세아니아 선주로부터 2028년 납기 LNG선 6척을 수주했고, 벤처글로벌이 CP2의 최종투자결정(FID)을 내려서 12척 LNG선 수주가 임박했다”며 “지금이 하반기와 연말의 LNG 사이클에 올라탈 투자 적기로 판단된다”고 주장했다.

비보냉재 부문에서도 다양한 신사업들이 잘 준비되고 있다는 판단이다.