(신한투자증권)

신한투자증권은 14일 현대해상에 대해 신계약 보험계약마진(CMS) 성장세가 돋보이며 내년 5세대 실손보험 출시에 따른 선별적 수혜가 기대된다고 밝혔다. 연내 해약환급금준비금 제도 개편 시 배당 재개 시점이 앞당겨질 가능성에 관심을 둘 필요가 있다는 조언이다. 이에 현대해상을 관심주로 제시하고, 목표주가 3만2000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만6150원이다.

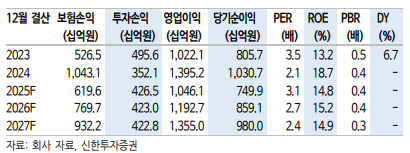

현대해상은 올해 2분기 순이익 2478억 원을 기록하며 시장 예상치를 상회했다.

임희연 신한투자증권 연구원은 "하반기에도 현대해상의 주요 전략 방향성은 이익 창출력 향상 및 자산-부채 듀레이션 관리를 통한 자본력 개선"이라며 "시장금리 제도 변경 등 외부 변수 요인이 있지만 자본력 개선 노력을 통해 금년 말 지급여력비율은 당초 전망보다 높은 170% 이상을 유지할 계획"이라고 설명했다.

임 연구원은 "현재 유일한 리스크 요인은 연말 배당 가능 여부"라며 "해약환급금준비금 제도 개선 시 기존 예상 대비 배당 시점은 앞당겨질 수 있을 전망"이라고 말했다.

현대해상은 실손보험 비중이 많은 회사로, 실손과 비급여에 있어서 제도 개선이 큰 영향을 미친다. 또 부채할인율 제도 완화, 해약환급금 준비금에 대한 사항 역시 중요하게 살펴봐야 한다. 다만 해약환급금 준비금 관련해서는 아직 정부 당국에서 명확한 입장 표명을 하지 않아 추이를 살필 필요가 있다는 설명이다.