(출처=키움증권)

키움증권은 8일 CJ프레시웨이에 대해 하반기에는 소비심리 회복과 병원 경로 회복으로 실적 모멘텀이 강화될 것이라고 전망했다. 투자의견 '매수'를 유지하고, 목표주가는 3만8000원을 유지했다. CJ프레시웨이의 전 거래일 종가는 3만 원이다.

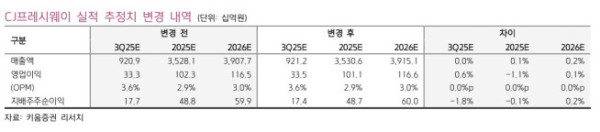

CJ프레시웨이의 올해 2분기 연결기준 영업이익은 274억 원이다. 전년 동기 대비 9% 하락했다. 프레시원 합병 관련 일회성 비용 약 30억 원이 반영되면서 시장 기대치를 소폭 하회한 것으로 보인다.

박상준 키움증권 연구원은 "하반기에는 소비심리 변동과 민생 회복 소비쿠폰 지급 효과 등에 힘입어 기존 외식 식자재 경로의 매출 성장률이 점차 반등할 것"이라며 "특히 FC, 홀세일러 경로 등이 상반기 대비 반등하면서 매출 증가에 따른 영업 레버리지 효과도 확대될 수 있다"고 말했다. 이어 "컨세션과 병원 푸드 서비스 매출도 의미 있게 반등할 전망"이라며 "컨세션은 인천 공항 수주 효과가 기대되고, 변원 경로는 대형병원 전공의들이 의료 현장에 복귀하면서 기존 경로 매출 회복이 기대된다"고 전했다.

박 연구원은 "CJ프레시웨이는 올해 온라인 경로 유통, 컨세션 신규 수주 외에도 기존 고객 중심의 수요 회복에 힘입어 전사 실적 개선 모멘텀이 강하게 나타날 것"이라고 전망했다.