(신영증권)

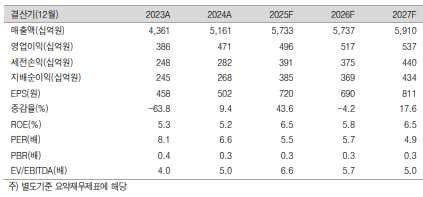

4일 신영증권은 팬오션에 대해 코로나 팬데믹 기간에 형성된 운송운임 프리미엄이 사라졌음에도 불구하고, 드라이벌크선 위주의 수익구조 비중을 줄이면서 안정적인 이익체력을 갖추고 있다고 평가했다. 목표주가를 6000원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 3960원이다.

팬오션의 올해 2분기 매출액은 1조2936억 원으로 전년 동기 대비 4.9% 증가했다. 다만 전분기에 비해서는 7.2% 감소했다. 영업이익은 1230억 원으로 전년 동기 대비 9% 감소했으며, 전 분기 대비로는 8.6% 증가했다.

엄경아 신영증권 연구원은 "전년 동기인 작년 2분기 평균 건화물선운임지수(BDI)인 1848 대비 이번 분기의 평균 BDI가 1467로 20% 이상 낮았음에도 불구하고, 곡물사업 매출 증가와 직접 화물운송량 증가로 운임 하락대비 매출 변동이 적었다"고 짚었다.

엄 연구원은 "스팟시장의 운임 변동성이 큰 가운데 이익 안정성이 높아진 이유는 올해 상반기 동안 장기 운송계약 신규선대 LNG선 4척과 드라이벌크선 4척 영업을 개시한 점에 따른다"며 "극동아시아 지역 철강사들의 감산 정책이 이어지면서 드라이벌크 해상 운송량의 양적인 증가를 기대하기에는 한계가 이어질 것으로 전망한다"고 말했다.

이어 그는 "팬오션 영업이익이 코로나 이전 대비 상향 안정화된 이익 체력에 밸류를 줘야 할 시점"이라며 "금년 매출액과 영업이익이 각각 11.1%, 5.4% 증가할 전망"이라고 덧붙였다.