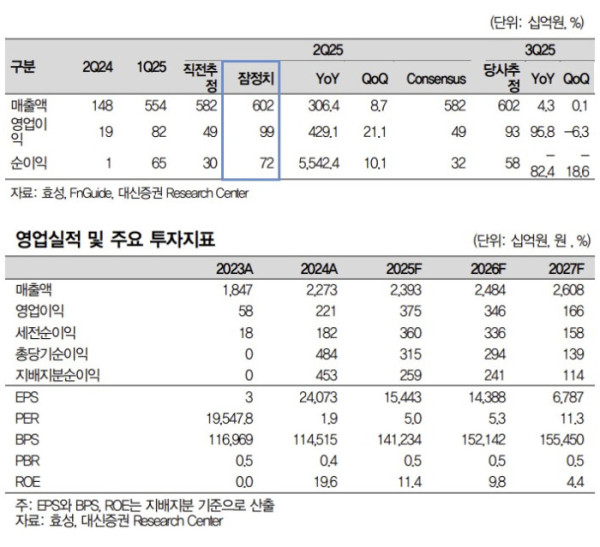

▲효성 예상 실적. (출처=대신증권)

대신증권은 효성에 대해 투자의견 ‘매수’를 유지하고 목표주가를 11만5000원으로 40.2% 상향한다고 29일 밝혔다.

양지환 대신증권 연구원은 “주가 상승에 따른 순자산가치(NAV) 증가를 반영했으며 NAV 대비 목표(target) 할인율은 65%로 당사 지주 커버리지 종목 중 가장 높은 편이다”고 설명했다.

2분기 실적은 영업이익이 시장 기대치를 크게 상회하는 깜짝 실적을 시현했다. 주된 이유는 △효성중공업의 실적 서프라이즈에 따른 지분법 손익 증가 △연결자회사인 효성티앤에스의 실적 개선 △지분법 손실을 예상했던 효성화학이 온산 터미널 매각이익 반영에 따라 지분법 이익 반영 등으로 분석했다.

효성티앤에스는 미국 대형은행 및 유럽 시장 수주물량 확대와 동남아(인도, 인도네시아) 시장 매출 호조와 비용절감에 따라 수익성이 개선되고 있다. 양 연구원은 “하반기에도 선진국향 매출 증가에 따른 수익성 개선 기조가 지속할 전망”이라며 “지분법 자회사인 효성중공업의 실적도 하반기 견조한 흐름을 예상한다”고 판단했다.

실적 호전에 따라 연말 배당 증가에 대한 기대감 유입도 가능하다고 봤다. 올해 추정 주당배당금(DPS)은 3000원에서 3500원으로 상향했다.